天风证券股份有限公司唐婕,孙海洋近期对安利股份进行研究并发布了研究报告《二季度多项指标创单季最高记录》,本报告对安利股份给出买入评级,当前股价为17.64元。

安利股份(300218)

公司发布半年度业绩预告

24Q2公司归母净利0.47-0.57亿元,同增212%-279%;扣非归母0.4-0.5亿元,同增349%-460%;24H1归母净利0.88-0.98亿元,去年同期盈利93万元;扣非归母0.78-0.88亿元,去年同期亏损865万元。

公司主营产品销量同增约19.7%,销售收入同增长29.1%。公司主营业务发展态势良好,毛利率较上年同期实现大幅提升,利润增长。

公司深化与品牌客户的合作,客户结构和产品结构优化,运动体育、电子产品、汽车内饰等高毛利、高附加值产品占比提升。加强企业管理变革,提升企业素质;积极优化调整结构,增强发展后劲;提高经营能力,降低成本费用。公司转型升级成效初显,综合竞争力提升,态势、趋势向好

2024H1公司工业增加值同增46.6%,研发投入同长17.7%。公司坚持品牌引领,创新驱动,积极推行大客户战略,主要品类齐头并进,国内外品牌客户增多,客户结构和产品结构优化,转型升级成效初显,正努力占领全球市场高地和技术高地,处于高质量发展通道中。

23年下半年以来毛利率提升明显,主要原因在于销售端和开发端

公司积极转型升级,加大产品创新和市场开拓力度,一是客户结构优化,品牌大客户增多;二是产品结构优化,水性、无溶剂、TPU、回收再生等高附加值、高技术含量产品占比提升。这两方面共同促进毛利率水平提升。

公司推行大客户战略,积累良好客户资源与渠道关系,品牌大客户增加。此外,TPU等高端运动鞋材的销售增加,以及增量大客户拓展成效初显、逐步放量,公司功能鞋材品类实现较快增长。今年以来,汽车内饰、电子产品品类呈现良好的增长态势。总体而言,除沙发家居品类目前遇到一定挑战之外,其他品类齐头并进,增势良好。

公司与苹果、彪马、亚瑟士、安踏、李宁、特步、爱室丽、芝华仕、顾家、比亚迪等品牌合作深化;与耐克合作有序推进,未来动能强劲。2024年以来,公司成为阿迪达斯、安德玛和慕思股份供应商。

上调盈利预测,维持“买入”评级

公司坚持长期主义,保持高强度研发投入,积极开发经营水性、无溶剂、TPU、生物基、回收再生等有竞争力、有后劲的新技术、新工艺。基于上半年业绩预告,我们上调24-26年盈利预测,预计归母净利分别为2.02亿元、2.61亿元以及3.2亿元(前值分别为1.75/2.42/3.13亿元),EPS分别为0.93/1.20/1.48元/股,对应PE分别为19/15/12X。

风险提示:宏观环境复杂多变的风险;产能不能重复利用的风险;原材料价格波动上涨的风险;环保风险;安全生产风险;汇率波动风险等;业绩预告仅为初步测算,具体财务数据以公司正式发布的24年半年报为准。

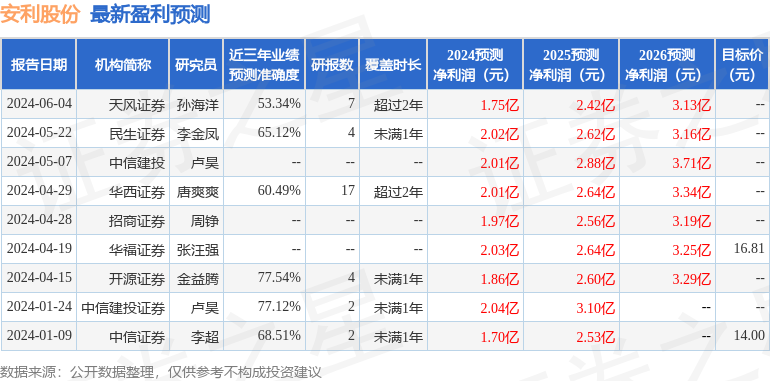

证券之星数据中心根据近三年发布的研报数据计算,开源证券金益腾研究员团队对该股研究较为深入,近三年预测准确度均值为77.54%,其预测2024年度归属净利润为盈利1.86亿,根据现价换算的预测PE为20.51。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为16.68。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP