天风证券股份有限公司唐海清,王奕红,潘暕,袁昊近期对沪电股份进行研究并发布了研究报告《业绩延续高增趋势,AI浪潮下800G交换机渗透+AI服务器放量驱动增长》,本报告对沪电股份给出增持评级,当前股价为39.11元。

沪电股份(002463)

事件:

沪电股份发布2024年半年报业绩预告,预计实现归母净利润10.8~11.6亿元,同比增长119.24%~135.48%;实现扣非归母净利润10.52~11.32亿元,同比增长136.84~154.85%。

受益AI需求,业绩持续亮眼高增

24上半年,伴随着全球算力投入的持续,公司受益于高速运算服务器、人工智能等新兴计算场景对印制电路板的结构性需求,收入和利润都有亮眼高增长。从Q2单季度来看,公司预计实现归母净利润5.65亿元~6.45亿元(YoY+93.4%~+120.7%),中值为6.05亿元(YoY+107.0%);预计实现扣非归母净利润5.55亿元~6.35亿元(YoY+112.3%~142.9%),中值为5.95亿元(YoY+127.6%)。受益于AI产业趋势带来的需求增长,Q2业绩环比体现了延续性,归母净利润中值环比增长17.6%,同时实现同比高速增长。

2、紧抓800G交换机+AI服务器迭代机遇

根据Dell‘Oro预测,到2027年,近一半的数据中心交换机端口将由400Gbps及更高的速度驱动,同时预计到2025年,800Gbps将超过400Gbps。公司在高阶数据中心交换机领域持续布局,应用于Pre800G(基于56Gbps速率,25.6T芯片)的产品已批量生产,应用于800G(基于112Gbps速率,51.2T芯片)的产品已实现小批量的交付。公司有望受益于AI浪潮下,AI服务器以及800G交换机迭代带来的PCB板价值量的增长。

同时AI服务器领域,英伟达此前发布AI芯片H200,此外24年,英伟达预计还会发布基于Blackwell架构的B100。算力服务器持续迭代升级,AI服务器对芯片性能及传输速率要求更高,通常需使用高端的GPU显卡以及更高的PCIe标准,整体PCB价值量有望持续提升。

3、AI浪潮产业趋势,PCB持续成长机遇

现阶段AI应用中“杀手级”场景尚未普遍落地,但从中长期来看随着AI的应用场景逐渐落地,图像、语音、机器视觉和游戏等领域的数据将呈现高速增长,新兴人工智能应用的计算和存储需求或将成为未来五年电子市场中主要的增长动力,并为能够提供高性能PCB解决方案的企业带来可期的市场机遇。

盈利预测与投资建议:

我们预计公司2024-2026年归母净利润预测为24/32/39亿元,对应24-26年PE为32/24/20倍,维持“增持”评级。

风险提示:AI发展不及预期、交换机渗透不及预期、公司技术升级迭代不及预期、业绩预告仅为初步测算结果,具体财务数据以半年报为准等

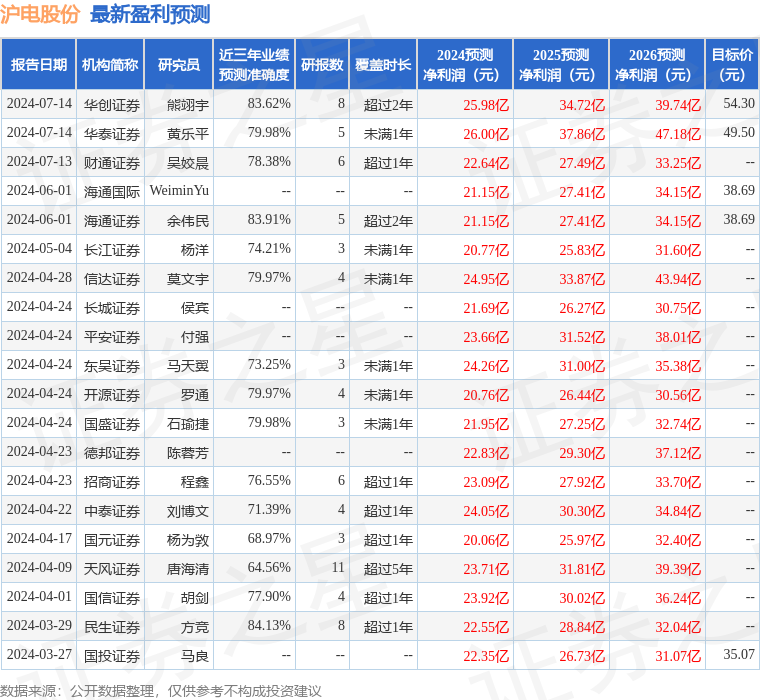

证券之星数据中心根据近三年发布的研报数据计算,民生证券方竞研究员团队对该股研究较为深入,近三年预测准确度均值高达84.13%,其预测2024年度归属净利润为盈利22.55亿,根据现价换算的预测PE为34.11。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为37.68。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP