东兴证券股份有限公司程诗月近期对牧原股份进行研究并发布了研究报告《业绩实现扭亏,成本助推盈利持续改善》,本报告对牧原股份给出买入评级,当前股价为44.52元。

牧原股份(002714)

事件:公司公布2024年半年度业绩预告,公司2024年上半年预计实现净利润9-11亿元,yoy132.27%-139.44%,预计实现归母净利润7-9亿元,yoy125.19%-132.38%,相比去年同期扭亏为盈。

生猪出栏小幅增长,完全成本持续下行。公司24年1-6月合计销售生猪3238.8万头(其中商品猪2898.2万头,仔猪309.3万头,种猪31.2万头),同比增长7%。截至2024年6月末,公司能繁母猪存栏为330.9万头,预计全年生猪出栏区间为6,600-7,200万头,销量维持稳健增长。受益于饲料原料成本下降和公司持续提升的养殖成绩,公司养殖完全成本持续下行,24年6月已接近14元/kg,相比23年年末15.3元/kg的完全成本改善趋势明显。由于24Q2生猪价格抬升明显,叠加公司成本下行,公司单二季度业绩改善明显,预计实现归母净利润30.79-32.79亿元。预计随着公司养殖成绩的持续提升,公司养殖完全成本有望在下半年继续下降。我们认为,供给端收缩逐步传导至商品猪供应,叠加下半年传统消费旺季,猪价有望在下半年维持震荡走高的趋势,公司量利齐升将持续兑现。

屠宰受需求影响,产能利用率有待进一步提升。24年上半年公司合计屠宰生猪541万头,产能利用率37%,相比去年同期基本持平,仍处于小幅亏损状态。主要原因是下游需求不振,24年春节后全国生猪定点屠宰量月度数据同比去年均有不同程度下滑,公司屠宰开工率也受到行业影响。未来公司将持续开拓肉食销售市场和渠道,优化产品结构,提升产能利用率,进一步提升屠宰肉食板块的盈利能力。

公司盈利预测及投资评级:我们看好公司作为生猪龙头企业的核心成本优势,公司业绩有望随猪周期回暖持续改善。我们预计,公司24-26年归母净利分别为140.79、272.04和219.46亿元,EPS为2.65、4.97和4.01元,PE为17、9和11倍,维持“强烈推荐”评级。

风险提示:公司生猪销售不及预期,生猪价格波动风险,生猪疫病风险等。

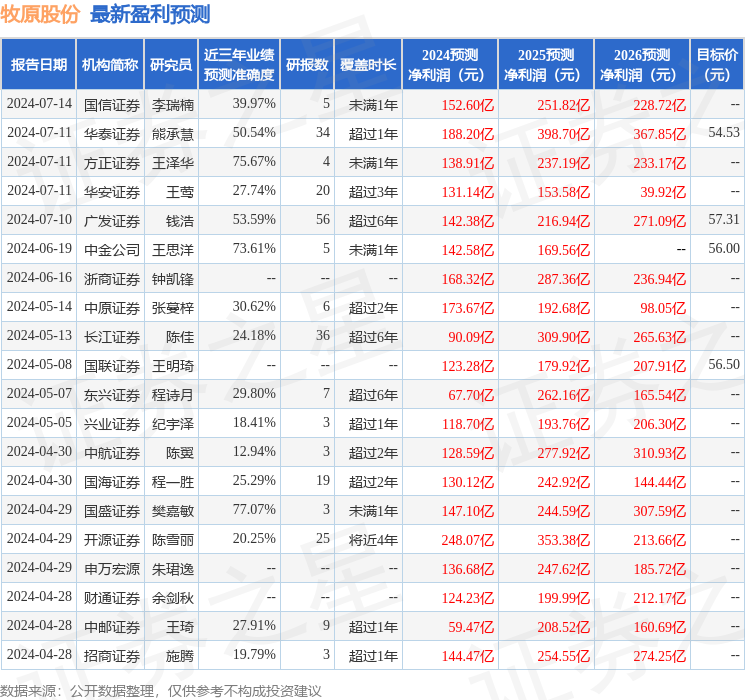

证券之星数据中心根据近三年发布的研报数据计算,国盛证券樊嘉敏研究员团队对该股研究较为深入,近三年预测准确度均值为77.07%,其预测2024年度归属净利润为盈利147.1亿,根据现价换算的预测PE为16。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为55.04。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP