证券之星消息,2024年7月11日华利集团(300979)发布公告称公司于2024年7月11日接受机构调研,国泰君安证券刘佳昆 曹冬青、Polymer Capital陈徵因、中信里昂证券Summer Fang、恒生前海基金邢程、华泰证券陶纯慧、南方基金邵尉、海南宽行私募基金邱权尧、红猫资产钟小兵、华宝基金刘娇、融捷集团冼胜滔、建信理财徐鹏展、泰康资产镇婕 郭晓燕 卢日欣 周雨桐、和谐汇一钟卫玮、精砚私募基金莫启杰、新余善思投资李莹、中信资管李有为、富达基金杨扬阳、静远资本沈士竣、信达澳亚基金马绮雯、高盛资管温淑涵、中信证券自营刘宇昕、信璞投资林华强、闻天投资梁悦芹、玄甲基金符雅婷、TX Capital翁振兴、鹏华基金罗政、东方基金陈诚、旌安投资李牧恒、宝盈基金吕功绩、翼虎投资胡梦、博时基金刘宁、Point72Christina He、摩根基金刘健、悟空投资杨蕊菁、中信证券冯重光 张政、方圆基金赖少萍、新同方投资陈作佳、磐泽资产孙海梦、融通基金马春玄、凯丰投资季忆参与。

具体内容如下:

问:投资者与公司的交流情况:

答:公司的产能会有一定的弹性,公司基本上会把产能利用率控制在 85%以上。目前集团各工厂的产能排产比较紧张,员工的加班时间也会高于去年,工厂产能利用率比去年要高,具体的数据要等半年报披露。

Q公司 2024 年上半年投产的印尼新工厂,目前情况如何? 人工效率等是否符合公司的预期?2024年上半年投产的印尼新工厂已经开始出货。目前印尼工厂的运营管控指标尚未出台。待印尼工厂运营一段时间后,将会对同一型体的鞋款在越南和印尼生产进行比较,看看差距是否过大,探讨改善方案。Q目前公司的招工情况如何?2023 年由于客户去库存,订单有一定下滑,公司对员工招聘有一些控制。去年 4 季度,根据新工厂(越南工厂、印尼工厂)的投产安排和订单的恢复情况,已经在开始新招员工,2024 年,随着新工厂的逐渐投产,集团员工招聘力度会加强。Q未来几年公司产能扩张计划如何?考虑到市场需求,未来几年公司仍会保持积极的产能扩张。未来 3-5 年,公司将在印尼及越南新建数个工厂。公司的产能除了通过新建工厂、设备更新提升产能外,还可以通过员工人数和加班时间的控制保持一定的弹性,每年具体的产能的配置将根据当年订单情况进行调整。Q除了越南、印尼外,公司会在其他地方新建产能吗?制鞋业是劳动密集型产业,同时,公司的制鞋工厂规模都比较大,对劳动力的需求比较多,并且产品主要销售到欧美等海外地区,工厂选址会综合考虑劳动力资源丰富、海运及物流便利、国际贸易环境等多方面因素。未来 3-5 年,公司主要还是在印尼及越南新建数个工厂。Q未来公司平均单价会持续向上提升吗?平均单价的变化与客户组合、产品组合的变化有关。公司服务的品牌,销售单价差距比较大,不同品牌占比的波动,会直接影响公司的平均单价的波动。未来平均单价的情况,要根据各品牌具体的营收变动情况来判断。Q公司选择客户的策略如何?公司目前是行业内比较优质的制造商,行业口碑很好,吸引客户主动找公司合作。双方合作会有互相的评估,由于公司工厂规模比较大,承接客户时会考虑订单规模、未来的持续增长、双方团队的理念契合度等多方面因素。公司的客户策略是优质多客户策略,不会特别限制合作的品牌数量。Q公司订单的能见度如何?客户跟公司季前会沟通预告订单,每个月有固定的下单日下达正式订单,通常一个月下单 1次或 2 次。同时,公司与品牌方会召开产能规划会议,对中长期的产能需求进行讨论、规划,以便公司提前做好产能准备。由于国际政治、经济形势复杂,很多品牌基于对未来经济形势的不确定性,预告订单的不确定性会增加。2024 年,具体的订单及出货安排,要看每个月客户的正式订单的情况。公司会密切关注全球经济形势以及各品牌的业绩情况,做好产能弹性的安排。Q不同品牌的毛利率差异如何?公司目前合作的品牌的定价模式差不多,都是成本加成的定价模式(在所有原材料成本、人工、管销费用基础上,加上净利率),不同品牌的净利率加成会有差异,但差异不大。但是在实际运营中,不同型体不同订单的生产效率存在差异,因此不同品牌最后呈现的净利率会有差异,即使同一品牌下,不同产品订单的毛利率、净利率也会有差异。每个工厂、每个品牌实际的毛利率、净利率跟订单规模、营运效率有很大的关系。Q新工厂的投产对公司毛利率的影响如何?通常情况下,新工厂会逐步投产,新工厂投产后差不多需要一年半到两年的时间实现产能爬坡。新工厂工人熟练度、各部门配合度要在工厂运营几年后才能达到比较好的状态。新工厂在投产期对毛利率有不利影响的同时,老工厂会有不断改善的空间,不考虑其他因素,公司整体毛利率变动比较小。Q未来公司资本开支如何?公司与品牌方会召开产能规划会议,对中长期的产能需求进行讨论、规划,以便公司提前做好产能准备。考虑到客户订单的需求,未来几年公司仍会保持积极的产能扩张。除了工厂的产能可以通过员工人数和加班时间的控制保持一定的弹性外,未来 3-5 年,公司将在印尼及越南新建数个工厂。今年将有新工厂陆续投产,具体投产节奏将取决于今年订单情况和工厂建设进度。新工厂投产后差不多需要一年半到两年的时间实现产能爬坡。Q未来公司的分红比例是否会进一步提高?公司重视股东投资报,2021 年度进行了两次分红(2021 年中期及 2021 年年度),现金分红合计占全年净利润比例约 89%;2022 年年度现金分红占净利润比例达 43%;2023 年年度现金分红占净利润比例约 44%。公司利润分配政策,会兼顾股东利益和公司发展的需要,未来几年还是资金开支的高峰期,但是随着公司规模的扩大,预计资本开支占净利润的比例会逐渐减少,在满足资本开支、合理日常运营资金外,公司会尽可能多分红。华利集团(300979)主营业务:运动鞋的产品开发设计、生产与销售。

华利集团2024年一季报显示,公司主营收入47.65亿元,同比上升30.15%;归母净利润7.87亿元,同比上升63.67%;扣非净利润7.77亿元,同比上升64.34%;负债率20.39%,投资收益1140.18万元,财务费用463.49万元,毛利率28.37%。

该股最近90天内共有34家机构给出评级,买入评级31家,增持评级3家;过去90天内机构目标均价为76.8。

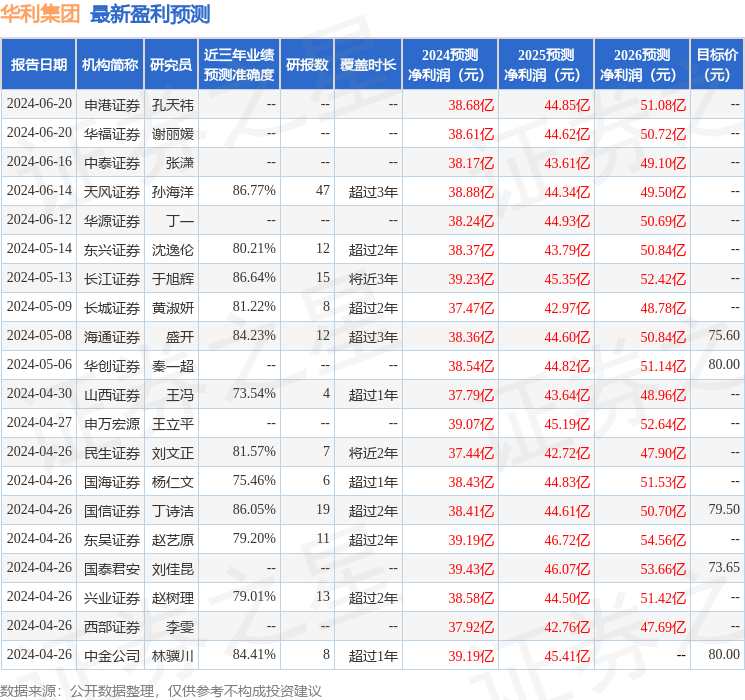

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1200.88万,融资余额减少;融券净流出5198.02万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP