证券之星消息,2024年7月11日牧原股份(002714)投资者关系活动记录,汇添富基金李超、建信基金王麟锴、中信建投基金孙文、泰康资管杨阳、华泰柏瑞基金吕慧建、兴证全球基金沈度、华夏基金武轶男、博时基金梅思哲、平安基金张晓泉、大家资产管理钱怡、宏利基金周少博、鹏扬基金张国兵参与。

具体内容如下:

问:公司最新的成本情况及生产指标情况?

答:公司2024年6月的生猪养殖完全成本接近14元/kg,相比5月下降了0.3元/kg左右,其中料价下降与生产成绩改善对成本下降的影响各占一半。2024年以来,公司断奶仔猪成本逐月下降,6月份降至270元/头左右。在生产指标方面,公司6月份的全程成活率已超过84%,PSY在28以上。下半年随着生产成绩的持续改善,公司的生猪养殖完全成本预计将进一步下降。

问:公司当前成本分布情况?

答:从各场线成本分布来看,公司各场线差距进一步缩小,6月份生猪养殖完全成本在14元/kg以下的场线出栏量占比超过55%,13元/kg以下的场线出栏量占比在18%左右,16元/kg以上的场线出栏量占比降到5%左右。下半年公司预计成本中枢将进一步下降,场线间的成本方差将逐渐减小。

问:公司上半年屠宰业务的经营情况?

答:2024年上半年,公司共屠宰生猪541万头,屠宰产能为2,900万头/年,产能利用率在37%左右,与去年同期基本持平。上半年屠宰板块未能实现盈利,主要原因一是屠宰量级及产能利用率未达理想水平,二是受下游市场需求的影响。下一步屠宰肉食板块将持续开拓市场和销售渠道,优化产品结构,提升产能利用率,同时加强内部的运营管理,不断提升运营效率,进一步增强屠宰肉食业务盈利能力。

问:公司对后续生猪价格如何判断?

答:总体来看,公司对下半年生猪市场价格较为乐观。作为行业参与者,公司尊重市场、敬畏市场,不通过预测猪价调整生产、销售节奏,未来的盈利水平建立在自身的成本优势上。

牧原股份(002714)主营业务:生猪的养殖销售、生猪屠宰。

牧原股份2024年一季报显示,公司主营收入262.72亿元,同比上升8.57%;归母净利润-23.79亿元,同比下降98.56%;扣非净利润-23.87亿元,同比下降90.62%;负债率63.59%,投资收益-185.4万元,财务费用8.31亿元,毛利率-2.5%。

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为58.16。

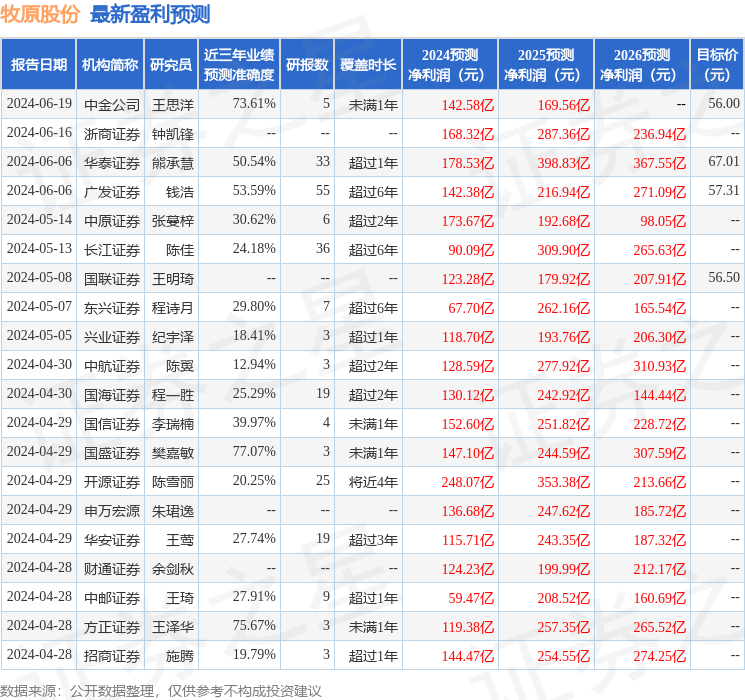

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4.26亿,融资余额增加;融券净流入4245.22万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP