证券之星消息,2024年7月5日丽珠集团(000513)发布公告称公司于2024年7月5日接受机构调研,中信建投分析师 沈毅 分析师 王云鹏、泓德基金研究员 郑舒泽、混沌投资研究员 张肖星、聚鸣投资分析师 涂建、淡水泉投资经理 何子瑜、嘉实基金研究员 赵利建、安联投资研究员 张祝源、日斗投资基金经理 张文勇 研究员 刘鹭、和谐汇一基金经理 施跃 研究员 陈倩慧、鹏扬基金研究员 王雪刚、水印投资研究员 陈浩、汐泰投资研究员 董函参与。

具体内容如下:

问:请简要介绍公司 2024 年第一季度业绩情况。近期是否还受医药行业整治的影响?

答:2024年一季度实现营业收入 32.43 亿元,同比下降 4.99%;归母净利润 6.08 亿元,同比增长 4.45%;扣非归母净利润 5.90 亿元,同比增长 3.57%。

具体细分到各业务板块来看,化学制剂 15.86 亿元,同比下降 2.31%;原料药和中间体产品 9.55 亿元,同比下降 3.89%;中药制剂产品实现收入 3.89 亿元,同比下降 29.61%;诊断试剂及设备 2.36亿元,同比增长60.26%。可以看到,一季度促性激素、精神、诊断试剂增长较好;处方药中消化道、抗感染领域产品受集采降价影响、以及中药板块去年同期新冠放开基数较高,收入有所下降。医药行业整治短期内对医院市场相关药品的研发临床推进及市场推广工作产生了一定影响,尤其体现在2023 年三季度,行业内相关学术会议的开展频次减少、部分招标有所放缓。从去年四季度开始,对公司处方药影响已经有所减轻,但是整体来看,也并没有完全恢复到此前的水平。院端处方、新品入院还是有一定影响。由于 2023年各季度差异比较大,去年一二季度基数高,三四季度基数较低,预计今年下半年开始增速上会有所弥补。从中长期来看,我们认为医药行业整治对医药行业的健康发展是非常有益的。未来的药物市场竞争将更多地依赖于创新能力与速度,以临床价值为导向进行研发布局与产品立项选择,努力开发出更多具有临床优势的产品,真正优秀、疗效确切的产品将获得更大的竞争优势。问:简单介绍公司的分红方案及回购情况。

答:公司 2023 年度利润分配预案为以实施 2023 年度利润分配方案所确定的股权登记日的总股本为基数(不含本公司已购但未注销的股份数量),向本公司全体股东每 10 股派发现金股利人民币 13.50 元(含税),共计派发现金股利约 12.51 亿元。本次不送红股,不进行资本公积转增股本。

公司 2023 年累计购约 3.46 亿元。若考虑购注销使用资金,本年度的分红比例维持在 80%以上。此外,公司于 2023 年 10 月又推出了新一期的 股及 H 股购计划,其中拟使用 4-6 亿元进行 股股份购,相关购股份均予以注销,进一步减少注册资本。截至 2024 年 6 月底,已使用近 0.73 亿元购 215.26 万股 股、近 0.68 亿元购 277.88 万股 H 股(已注销),后续公司如有进一步购,将及时发布进展公告。问:公司 2023 年获批新品今年收入增量预期?

答:2023 年,公司创新研发成果不断加速兑现,其中注射用醋酸曲普瑞林微球(1 个月缓释)、注射用艾普拉唑钠新适应症(预防重症患者应激性溃疡出血)获批上市并通过谈判进入医保,同时托珠单抗注射液、布南色林片以及富马酸喹硫平缓释片获批上市。

从业绩贡献上讲,新品及新适应症的获批均能有效提升产品及公司领域的市场竞争力,在未来的 1-2 年中提供重要的业绩增量,初步预计曲普瑞林微球、托珠单抗能合计贡献较好的业绩增量。问:请公司对曲普瑞林微球的销售情况如何预期?

答:注射用醋酸曲普瑞林微球(1 个月缓释)前列腺癌适应症已获批上市,并于去年底通过国家医保谈判被纳入医保,临床效用和经济性得到肯定,有利于促进该产品的市场推广。

同时,公司不断推进该品种新适应症研发,目前其子宫内膜异位症完成Ⅲ期临床试验且上市许可已获得受理,中枢性性早熟适应症也已启动临床研究。根据 IQVI 抽样统计估测数据,2023 年曲普瑞林长效制剂国内销售总额约为人民币十余亿元,由两家外企垄断。目前公司正在积极开拓医院等终端渠道,凭借在瑞林类药品销售的多年深耕,预计有望较快替代进口产品的一部分市场份额。问:请公司如何展望 2024 年艾普拉唑的销售?

答:总体而言,目前艾普拉唑针剂、片剂在级别医院的覆盖率还较低,我们预计仍有很大的覆盖与提升空间。

另外,艾普拉唑针剂去年底医保谈判,虽然价格略有下降,但是该品种本次也新增“预防重症患者应激性溃疡出血”报销范围,疗效和经济性再受肯定,预计未来将对公司的经营业绩产生积极影响。问:阿立哌唑微球目前研发进展如何?

答:注射用阿立哌唑微球(1 个月缓释)适应症为精神分裂症,成人双相障碍 I 型。已申报生产,目前已完成生产现场核查,预计 2025年上半年获批。

问:简单介绍公司重点在研产品司美格鲁肽的研发进展。

答:公司司美格鲁肽注射液减重适应症已获批开展临床试验,II型糖尿病适应症的 III期临床试验完成入组。

问:简单介绍公司 IL-17A/F 进度及市场情况。

答:目前公司 IL-17/F银屑病适应症正在开展与司库奇尤头对头比对的 III期临床,是国内首个将 IL-17上市药物作为阳性对照的Ⅲ期临床试验。该产品是国内首个国产创新 IL-17/F双靶点药物,国内目前暂无 IL-17/F 双靶点药物获批上市,已上市及进入临床阶段的同类药物均为 IL-17单靶点。市场空间方面,IL-17单靶点药物在国内的销售规模已有二三十亿元人民币,全球规模更是超过 70亿美金,且增长速度较快。因此,我们对该产品的市场销售预期也非常期待。

问:公司 2023 年中药增长很快,2024 年一季度中药存在波动,能否简单解读一下?

答:公司参芪扶正注射液在 2023 年实现了很好的增长。单看 2023 年一季度,参芪在新冠阳康患者中使用量较大,所以同比来看,今年一季度销售有所下降。同时,去年底的新版医保目录解除了参芪扶正注射液的癌种限制,为该产品打开了更广阔的市场空间,后续公司将重点加强参芪扶正注射液在肿瘤领域的布局,其医疗机构覆盖率及销售规模有望继续扩大。

此外,中药板块另一重点产品抗病毒颗粒在预防新冠、流感方面发挥了重要作用,2023 年整体销售增长加快。2024 年一季度同比有所下降,也是因为去年同期新冠期间销售很好。2024 年公司还将继续深化抗病毒颗粒的销售布局,精耕零售、线上市场,强化品牌推广力度。除现有参芪扶正注射液及抗病毒颗粒两个重点产品外,公司还拥有多个独家中药产品,包括中医治疗优势病种领域的潜力产品,比如穿心莲内酯胶囊、前列安栓、八正胶囊、小儿肺热咳喘颗粒等,未来将打造梯队化、有竞争壁垒的中药产品组合。此外,公司已布局中药领域新产品研发,挖掘院内制剂、经典名方等多个项目,长期来看,在研产品中,有四个经典名方中药复方制剂产品预计今明两年陆续报产,为未来公司中药的发展提供了坚实的基础。问:请简单介绍公司的研发战略。

答:公司在产品结构和研发方向已开始全面加速转型,普通仿制和集采风险高的品种将减少立项及压缩研发投入,更加聚焦创新药、专利药加速布局与加大研发投入,尤其加快引进更多具有较长专利保护期的创新药产品与项目。

问:请简单介绍公司的营销改革。

答:从目前的研发战略调整来看,配合产品端的定位和全面转型的角度,未来销售策略也将聚焦在构建和提升专业化学术推广能力,目前我们也正在建立直营销售队伍。希望未来能够逐年加大直营销售的占比。相较于现有 CSO 模式,直营销售模式在销售管理上更加精细化,从而有望使得销售费用率进一步控制在合理范围内。

另一方面,现有 CSO 的销售模式下,我们也在积极进行销售市场投入的梳理调整和全面优化,精准投放、有效投放,减少普通仿制及上市时间较久的成熟品种的费用投放。问:简要介绍公司 BD 进展及后续 BD 规划?

答:目前公司 BD的战略方向主要集中在消化道、生殖、精神神经等优势领域,同时在抗感染、心脑血管、肿瘤、代谢领域也在加强关注。公司非常注重海外 BD项目的拓展,公司正在全球范围加大力度寻找优秀产品,不同的研发阶段药物都在关注,尤其是重点关注临床II、III期产品,希望在引进后尽快推动商业化进程,争取进一步丰富公司的产品管线,实现短期、中期、长期进行合理布局。

丽珠集团(000513)主营业务:主要从事医药产品的研发、生产和销售业务的中国公司。该公司主要产品包括消化道类、心脑血管类、抗微生物药物、促性激素类等西药制剂产品以及中药制剂、原料药和中间体、诊断试剂及设备。该公司的产品销往中国境内和海外市场。

丽珠集团2024年一季报显示,公司主营收入32.43亿元,同比下降4.99%;归母净利润6.08亿元,同比上升4.45%;扣非净利润5.9亿元,同比上升3.57%;负债率38.71%,投资收益1572.15万元,财务费用-5450.83万元,毛利率64.67%。

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为44.8。

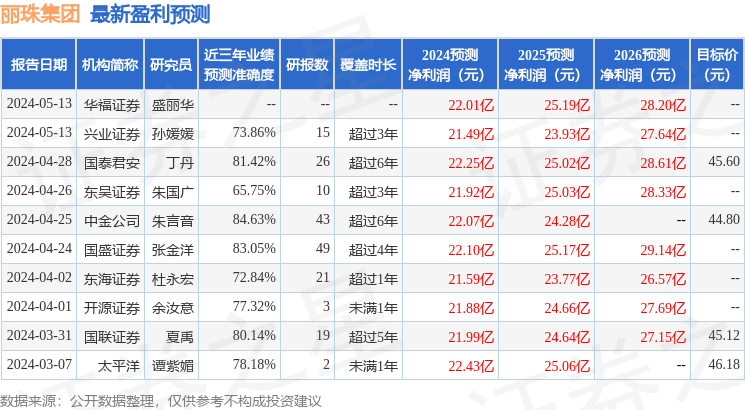

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2902.74万,融资余额减少;融券净流出246.18万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP