德邦证券股份有限公司赵悦媛,邓健全,肖碧海,赵启政,秦梓月近期对森麒麟进行研究并发布了研究报告《智能制造打造效率优势,全球布局加速成长》,本报告对森麒麟给出买入评级,当前股价为24.09元。

森麒麟(002984)

投资要点

专注于轮胎市场,深化全球布局。公司主要产品是子午线轮胎及航空轮胎,在公司的稳健经营下,近年来财务表现持续向好。同时公司积极进行全球化布局,践行“833Plus”战略规划,计划用10年左右时间在全球布局8座数字化智能制造基地(中国3座,泰国2座,欧洲、非洲、北美各1座),同时实现运行3座研发中心(中国、欧洲、北美)和3座用户体验中心,并择机并购一家国际知名轮胎企业。

高性价比国产胎优势显著,全球份额有望快速提升。受益于性价比优势,中国轮胎企业的全球份额持续提升,据米其林年报和车辕车辙网,2000-2021年间,头部轮胎制造商全球市占率每年约以1pct的速度降低,而三、四梯队轮胎制造商(中国轮胎厂包括在内)全球市占率每年约以0.8pct的速度提升。据轮胎国际视角,2023年中国品牌在海外大部分市场份额同比均有增长,其中在南美、中东欧地区增长较为显著,分别同比提升5.2pct、5.3pct。

公司加速布局海外市场,于摩洛哥、西班牙扩建产能。公司现有青岛工厂和泰国工厂两大生产基地,正积极推进非洲智能制造基地“森麒麟(摩洛哥)年产1200万条高性能轿车、轻卡子午线轮胎项目(一期+二期)”以及欧洲智能制造基地“西班牙年产1200万条高性能轿车、轻卡子午线轮胎项目”的建设,全球化生产能力有望进一步提升。

泰国工厂反倾销税率下降,公司海外盈利能力有望进一步提高。美国商务部对泰国乘用车和轻卡轮胎反倾销调查第一次年度行政复审终裁落地,森麒麟泰国复审终裁税率为1.24%,相对于原审17.06%税率下降15.82pct,公司海外盈利能力有望进一步提高。

盈利预测与投资建议:我们预计2024-2026年公司的营收分别为98.01、117.60、135.23亿元,归母净利润分别为21.51、25.94、30.15亿元,对应PE分别为11.51、9.55、8.21倍。考虑到公司在中高端轮胎市场深度耕耘且在手订单充裕,并积极在海外扩张产能,首次覆盖,给予“买入”评级。

风险提示:原材料价格波动风险、产能建设进度不及预期风险、关税变动风险。

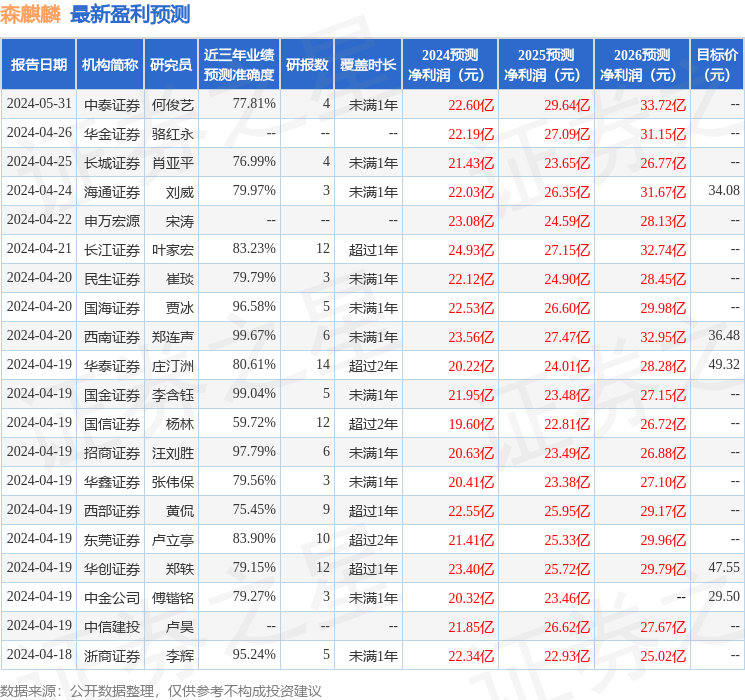

证券之星数据中心根据近三年发布的研报数据计算,西南证券郑连声研究员团队对该股研究较为深入,近三年预测准确度均值高达99.67%,其预测2024年度归属净利润为盈利23.56亿,根据现价换算的预测PE为10.57。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级22家,增持评级1家;过去90天内机构目标均价为37.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP