华福证券有限责任公司谢丽媛近期对萤石网络进行研究并发布了研究报告《智能家居龙头,AI赋能成长》,本报告对萤石网络给出买入评级,当前股价为36.55元。

萤石网络(688475)

投资要点:

全屋智能方兴未艾,公司以“1+4+N”生态体系发力布局

萤石网络建立“1+4+N”产品生态体系,以云平台为核心布局智能家居业务。公司的“1+4+N”产品生态体系以萤石云服务为核心,以智能家居摄像机、智能入户、智能家居机器人和智能控制为主要产品线,并通过生态合作等方式拓展至更多品类,最终实现全屋智能的业务布局,为消费者和行业客户提供差异化的产品和服务。

全球和中国家用摄像头行业保持稳定增长,公司有望充分受益

据艾瑞咨询数据,2020年中国家用摄像头行业出货量4040万台,到2025年有望达到8175万台,复合增速达到15.1%;2020年全球家用摄像头出货量8889万台,预计2025年将达到21491万台,复合增速有望达到19.3%。据iFinD数据,2020年公司智能摄像头销量约1279万台,据此测算公司全球市占率在14%左右。我们认为,随着家用摄像头渗透率提升,公司营收和业绩也将随之增长。

智能门锁行业规模稳定增长,竞争格局相对分散为公司提供入局机会

据洛图科技数据,2019-2023年中国智能门锁行业销量从1400万套增长至1801万套;从竞争格局来看,以线上渠道为例,目前行业市占率前五分别为小米、德施曼、凯迪仕、海尔和博克,合计市占率不超过45%,仍然处于相对松散的状态,公司作为新参与者,在视觉技术路线方面具有相对竞争优势,有望分享智能锁增长红利。

多品类布局持续完善,AI有望为公司带来全新增长点

除摄像头和门锁之外,公司还推出家用扫地机器人和商用扫地机器人,布局C端和B端市场;公司还不断对陪护机器人产品的软硬件进行更新升级,强化外界感知能力、云端协同能力和跨设备通讯能力。此外,公司持续优化C端增值服务,关注老年群体居家安全和健康场景,推出无感睡眠伴侣、视频健康咨询服务等算法产品;B端算法方面,公司推出萤石AI数字人服务,主要应用于展厅、业务引导、产品介绍等场景、服务于金融、医疗、政务等领域客户。

盈利预测与投资建议

我们预计公司2024-2026年分别实现归母净利润7.2/8.7/10.6亿元,同比+28%/22%/22%。我们采取可比公司估值法,根据iFinD一致盈利预测,剔除可比公司中24年估值最高和最低标的之后,2024-2025年可比公司PE均值分别为31.3/22.7倍,高于公司的40.7/33.5倍。考虑到公司摄像头主业稳健、第二增长曲线明朗,在AI领域的业务布局可享有一定溢价,首次覆盖,给予“买入”评级。。

风险提示

行业需求不及预期,原材料价格大幅上涨,竞争格局恶化等。

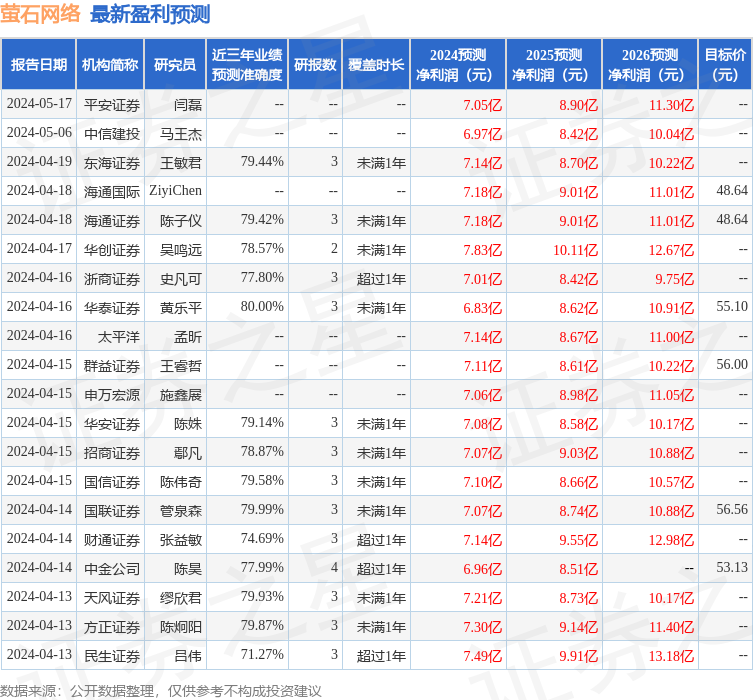

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值为80%,其预测2024年度归属净利润为盈利6.83亿,根据现价换算的预测PE为30.46。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级13家,增持评级9家;过去90天内机构目标均价为52.69。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP