东方财富证券股份有限公司周旭辉近期对金杯电工进行研究并发布了研究报告《动态点评:加速扁电磁线国内外产能布局,满足变压器和新能源汽车电机需求》,本报告对金杯电工给出增持评级,当前股价为10.18元。

金杯电工(002533)

【事项】

近日,公司发布公告:公司控股公司无锡统力电工有限公司以自有资金1000万元人民币设立全资子公司无锡统力国际贸易有限公司,并于近日取得营业执照。

【评论】

控股公司成立全资子公司,提高扁电磁线产品竞争力。为顺应行业发展趋势,进一步满足客户需求、提高公司扁电磁线产品国际竞争力,公司控股公司无锡统力电工有限公司以自有资金1000万元人民币设立全资子公司无锡统力国际贸易有限公司,并于近日取得营业执照。

持续扩充扁电磁线产能,满足国内下游变压器和新能源汽车电驱需求。2023年底,公司电磁线产业拥有年产能合计9.5万吨。变压器领域,2024年Q1,公司无锡事业部启动了变压器用换位导线产品产能扩建项目,新增的10000吨/年变压器用换位导线产品产能已投产并开始释放产能;同时,无锡和湘潭两个基地也在持续进行技改,全年将陆续释放新增产能约5000吨/年。新能源汽车电机领域,专用的扁电磁线现已具备2万吨产能,第三期3万吨综合扩能项目正在稳步推进,规划到2025年下半年形成年产5万吨的产能。

紧抓海外电力市场容量大、需求旺盛的契机,加速海外产能布局落地。2023年公司实现海外销售4.13亿元,同比+25.68%,海外销售主要是直接对外出口销售扁电磁线。在当前全球能源结构转型及电力设备更新升级等因素叠加推动下,国外变压器需求旺盛,公司直接对外出口变压器用扁电磁线,产品远销欧洲、南美、东南亚、日本等十多个国家和地区。5月,公司对欧洲市场、客户进行了考察、走访,就当地经济、营商环境、劳动力、税收、法律、土地、上下游配套以及客户诉求等进行了进一步了解,正在开展出海可行性的研究与论证。

【投资建议】

公司战略清晰,致力于巩固和提升扁电磁线全球龙头地位,并积极布局超导等前瞻业务。受益于下游需求旺盛和公司产能扩建,我们认为公司电磁线业务有望快速增长;受益于市场和客户开拓,我们认为公司电线电缆业务有望保持增长。我们维持对公司的预测,预计公司2024-2026年归母净利润分别为6.19/7.31/8.60亿元,同比增长18.38%/18.08%/17.66%,对应PE分别为12/10/9倍,对应EPS分别为0.84/1.00/1.17元/股,维持“增持”评级。

【风险提示】

产能拓展不及预期

竞争加剧,产品毛利率下降;

原材料价格波动风险;

下游需求不及预期。

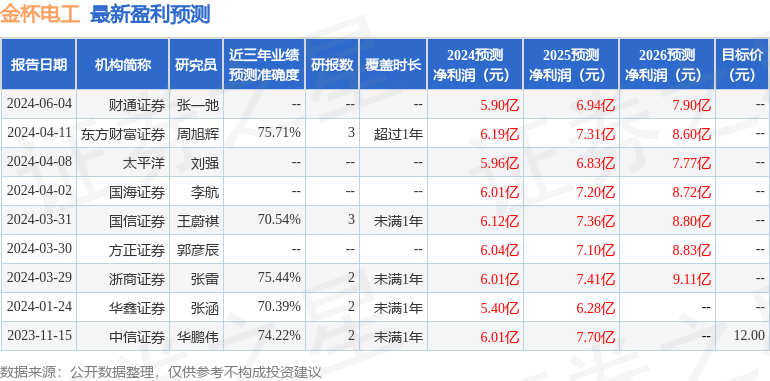

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券周旭辉研究员团队对该股研究较为深入,近三年预测准确度均值为75.71%,其预测2024年度归属净利润为盈利6.19亿,根据现价换算的预测PE为12.14。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级4家,增持评级4家;过去90天内机构目标均价为12.38。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP