华福证券有限责任公司谢丽媛,纪向阳近期对盾安环境进行研究并发布了研究报告《制冷零部件龙头,拓展汽零第二曲线》,本报告对盾安环境给出买入评级,当前股价为11.2元。

盾安环境(002011)

投资要点:

公司深耕制冷领域,积极开拓汽车热管理零部件业务

公司制冷零部件制造业务包括家用与商用空调、热泵、冷冻冷藏、新能源汽车热管理等领域的制冷阀件、换热器和压力容器等;装备制造业务包括商用空调及核电、净化、通信、轨道交通等领域特种空调以及冷链设备等。公司是制冷元器件行业的全球龙头企业,亦是国内外多家知名空调厂商的战略合作伙伴,主要产品产销量均位居世界前列。同时,公司基于制冷零部件领域的技术积累向新能源车热管理领域拓展,为新能源车提供热管理阀件等产品,打造第二增长曲线。

以旧换新政策推动之下,制冷零部件需求景气度或有望上行

据产业在线数据。2024Q1空调行业内外销均保持景气增长,其中Q1内销量同比增长17%,外销量同比增长22%。2024年3月7日,国务院关于印发《推动大规模设备更新和消费品以旧换新行动方案》的通知,支持家电销售企业联合生产企业、回收企业开展以旧换新促销活动,开设线上线下家电以旧换新专区,对以旧家电换购节能家电的消费者给予优惠。鼓励有条件的地方对消费者购买绿色智能家电给予补贴。加快实施家电售后服务提升行动。我们认为,目前我国存在大量超期服役家电,尤其以空冰洗等大家电为代表,以旧换新补贴政策的出台或有助于拉动以旧换新需求的快速兑现,零售端保持活跃也将拉动出货端的景气度延续,并进而传导至对上游零部件的需求,尤其以电子膨胀阀、四通阀、截止阀等为代表的制冷零部件。此外,空调外销的回暖或可验证海外家电去库存进入尾声,补库存周期开启后同样可拉动零部件需求。

近年来新能源汽车渗透率迅速提升,热管理零部件进入成长期

近年来新能源汽车渗透率迅速提升,热管理零部件进入成长期。根据观研天下测算,2021年中国汽车行业热管理市场的规模为687亿元,预计2025年将增长至1494亿元,而这也将拉动以电子膨胀阀、大口径阀为代表的零部件需求。盾安在汽车热管理零部件领域具有技术优势,并以建立广泛的车企客户资源,有望打造成为第二曲线。

盈利预测与投资建议

1)预计公司24-26年归母净利润9.54/11.51/13.29亿元,分别同比+29%/21%/15%。我们采用可比公司估值法,根据iFinD一致盈利预测,2024-2025年可比公司PE均值分别为18.3/15.2倍,高于公司的12.4/10.3倍。考虑到公司制冷零部件业务有望受益以旧换新政策,汽车热管理业务即将进入放量阶段,首次覆盖,给予“买入”评级。

风险提示

行业需求不及预期,原材料价格大幅上涨,竞争格局恶化,外贸政策风险等。

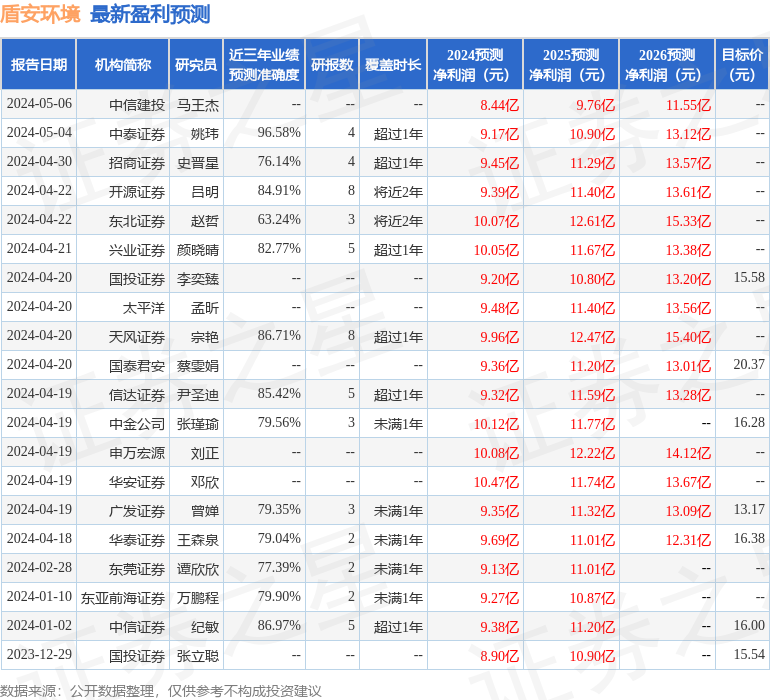

证券之星数据中心根据近三年发布的研报数据计算,中泰证券姚玮研究员团队对该股研究较为深入,近三年预测准确度均值高达96.58%,其预测2024年度归属净利润为盈利9.17亿,根据现价换算的预测PE为13.02。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为17.15。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP