华安证券股份有限公司刘千琳,张志邦,姜肖伟近期对拓普集团进行研究并发布了研究报告《Tier0.5平台型供应商,机器人引领长期成长》,本报告对拓普集团给出买入评级,当前股价为58.25元。

拓普集团(601689)

主要观点:

Tier0.5平台型零部件供应商,9大品类持续成长

拓普集团把握行业发展趋势,前瞻布局智能电动汽车赛道,持续扩大产品线,形成tier0.5平台型零部件供应商。公司目前已经拥有8大系列汽车零部件产品,即汽车NVH减震系统、内外饰系统、车身轻量化、智能座舱部件、热管理系统、底盘系统、空气悬架系统、智能驾驶系统,单车配套金额约3万元,且公司产品线仍具备扩展空间。此外公司成立电驱事业部,积极拓展机器人执行器业务,前景广阔。

公司客户结构优质,出海拓展带来新成长

公司抓住新能源汽车崛起的时代契机,积极拓展新能源主流车企客户,客户结构优质。在国内市场,公司与华为-赛力斯、理想、奇瑞、长城、小米、比亚迪、吉利等车企的合作进展迅速,单车配套金额不断提升。在国际市场,公司与美国的创新车企A客户以及FORD、GM、STELLANTIS等传统车企均在新能源汽车领域展开全面合作。为配合海外客户需求,公司积极建设波兰工厂和墨西哥工厂,出海业务前景广阔。公司波兰工厂已经投产,墨西哥工厂也加快规划建设进度。

设立电驱事业部,人形机器人业务空间广阔

机器人是当今社会最具发展潜力新兴产业之一,可广泛应用于智能制造、医疗、服务等各种场景,实现对劳动力的解放从而提升人类生活质量。公司研发智能刹车系统IBS项目多年,在机械、减速机构、电机、电控、软件等领域形成了深厚的技术积淀,以此为基础研发了机器人执行器。公司研发的机器人电驱执行器和旋转执行器,已经多次向客户送样,获得客户认可及好评,项目进展迅速。为模拟人类运动,每台机器人需要数十个运动执行器,单机价值约数万元人民币,市场空间广阔。

投资建议

拓普集团是优秀的tier0.5平台型零部件供应商,把握新能源汽车发展潮流,跟随优质新能源汽车客户成长。公司多品类拓张,开发了9大产品矩阵,空气悬架、新能源汽车热管理和机器人执行器等新业务有望为公司带来新的成长点。我们预计24/25/26年归母净利润分别为28/38/48亿元,对应PE分别/24/18/14倍,首次覆盖,给予公司“买入”评级。

风险提示

下游客户销量不及预期;机器人新业务拓展不及预期;海外业务盈利低于预期。

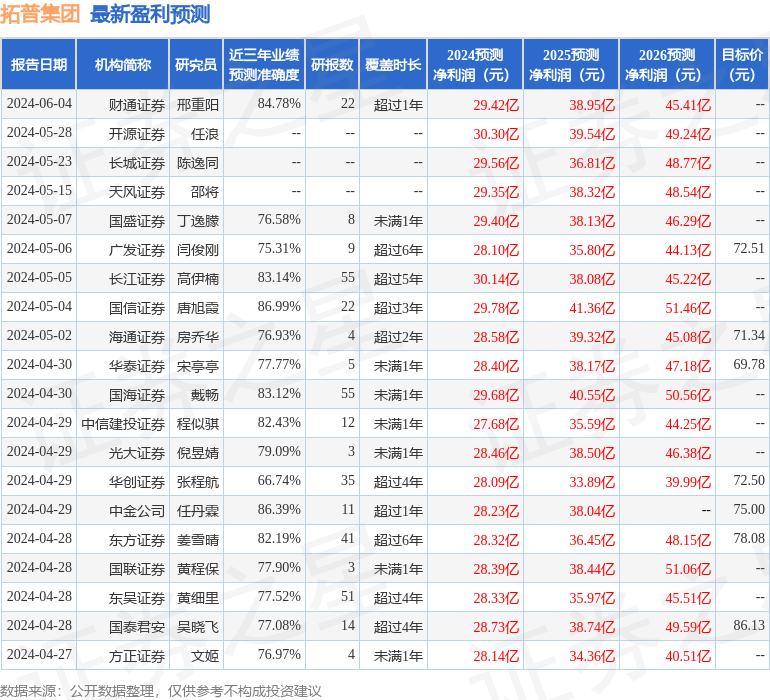

证券之星数据中心根据近三年发布的研报数据计算,国信证券唐旭霞研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利29.78亿,根据现价换算的预测PE为21.57。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级24家,增持评级5家;过去90天内机构目标均价为72.12。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP