山西证券股份有限公司叶中正,魏赟,冯瑞近期对澳华内镜进行研究并发布了研究报告《高基数背景下营收增长态势延续,股份支付干扰2024Q1净利润》,本报告对澳华内镜给出增持评级,当前股价为53.41元。

澳华内镜(688212)

事件描述

公司发布2024一季报,2024Q1公司实现营业收入1.69亿元,同比增长34.91%;实现归母净利润275.95万元,同比减少83.32%;实现扣非归母净利润-24.56万元,同比减少101.54%;实现基本每股收益0.02元,同比减少83.33%。

事件点评

受高基数影响,2024Q1公司营收同比增速较去年同期有所放缓,但营收仍维持了较快增长。2023Q1公司实现营业收入1.25亿元,同比增长53.77%,主要系公司加强市场推广,新产品AQ-300产品等销售收入上升;2024Q1公司实现营业收入1.69亿元,同比增长34.91%,主要系AQ-300产

品持续发力带来收入稳步增长。

2024Q1公司归母净利润下滑明显,主要系股份支付费用增加使销售期间费用率有所提升。2024Q1公司销售期间费用率为80.01%,较去年同期提升8.26个百分点,拆分来看:销售费用率、管理费用率、财务费用率、研发费用率分别为37.55%、16.40%、-0.21%、26.27%,较去年同期分别变动4.46、2.89、0.02、0.9个百分点。股权激励对2024Q1的净利润影响较大,若剔除股份支付影响,则归属于上市公司股东的净利润为2455.67万元,较去年同期(剔除股份支付后)增长比例为24.15%。

投资建议

预计公司2024-2026年分别实现营收10.06、14.33、20.31亿元,同比增长48.3%、42.5%、41.7%;分别实现净利润1.16、1.83、2.70亿元,同比增长99.7%、58.6%、47.2%;对应EPS分别为0.86、1.37、2.01元,以4月30日收盘价53.41元计算,对应PE分别为61.9X、39.1X、26.5X,维持“增持-B”评级。

风险提示

市场占有率、产品丰富度等与国际知名企业存在较大差距的风险;产能相对不足风险;行业政策变化及产品认证风险;技术创新和研发失败的风险;奥林巴斯在中国开展本土化研发及生产的风险。

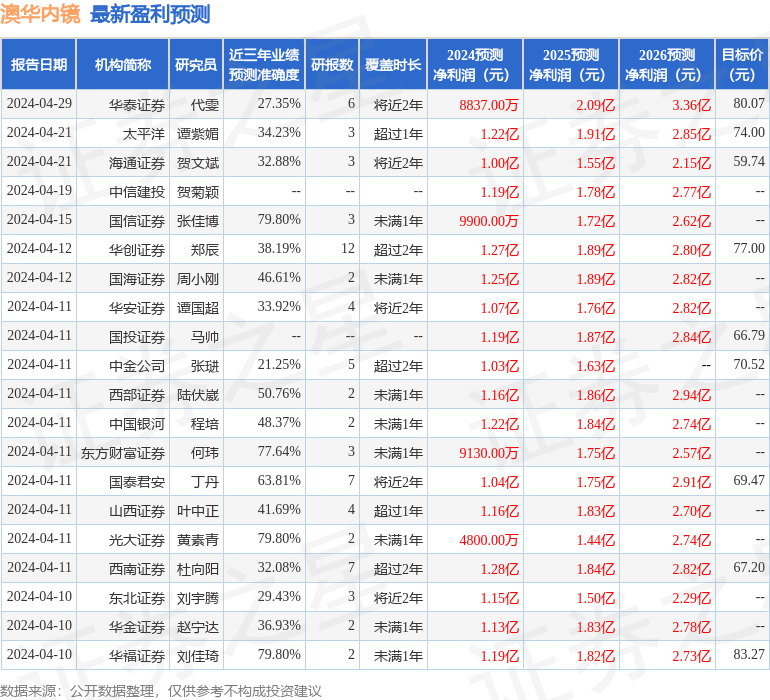

证券之星数据中心根据近三年发布的研报数据计算,华福证券刘佳琦研究员团队对该股研究较为深入,近三年预测准确度均值为79.8%,其预测2024年度归属净利润为盈利1.19亿,根据现价换算的预测PE为60.01。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级18家,增持评级10家;过去90天内机构目标均价为71.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP