开源证券股份有限公司方光照,田鹏近期对恺英网络进行研究并发布了研究报告《公司信息更新报告:新产品有望继续驱动增长,出海与AI打开成长空间》,本报告对恺英网络给出买入评级,当前股价为11.79元。

恺英网络(002517)

2024Q1业绩大增,看好储备游戏继续驱动增长,维持“买入”评级

公司2023年实现营业收入42.95亿元(同比+15.30%),归母净利润14.62亿元(同比+42.57%),扣非归母净利润13.51亿元(同比+41.26%)。2024Q1实现营业收入13.08亿元(同比+36.93%,环比+3.29%),归母净利润4.26亿元(同比+47.06%,环比+12.33%)。公司业绩增长主要系《原始传奇》《敢达争锋对决》《热血合击》《天使之战》《永恒联盟》等长线产品的稳定运营以及《新倚天屠龙记》《仙剑奇侠传:新的开始》《石器时代:觉醒》等新上线产品的出色表现所致。我们维持2024-2025并新增2026年业绩预测,预计公司2024-2026年归母净利润分别为18.18/21.67/24.01亿元,EPS分别为0.84/1.01/1.12元,当前股价对应PE分别为14.0/11.7/10.6倍。我们看好公司储备游戏上线表现,出海与AI技术有望进一步打开公司成长空间,维持“买入”评级。

公司新上线产品表现亮眼,丰富储备游戏有望带来可观业绩增量

2023年以来公司新上线产品纷纷取得良好表现,如《仙剑奇侠传:新的开始》稳定在微信小游戏畅销榜、人气榜前十;《石器时代:觉醒》上线当日获iOS免费榜第一,首日注册用户破千万。公司2024年储备游戏包括《斗罗大陆:诛邪传说》《代号:盗墓》《龙腾传奇》《关于我转生变成史莱姆这档事:新世界》等,丰富的IP储备产品陆续上线,有望为公司带来可观流水与业绩增量。

海外收入大幅增长,出海与AI有望打开公司长期增长空间

公司积极布局全球化发行,2023年海外收入达1.17亿元(同比+620%,收入占比达2.71%),旗下产品《新倚天屠龙记》在中国香港与中国台湾地区上线后,迅速取得了中国香港与中国台湾地区iOS游戏免费榜排名第一的优异成绩。在AIGC技术的应用上取得进展,自研的“形意”大模型已应用于实际研发场景中。“形意”大模型注重游戏垂类场景的应用,基于多款上线盈利产品与多个IP的合作经验对其进行训练,直接对接真实的游戏开发需求,并成功为多个项目的研发实现显著增效。出海与AI技术有望进一步打开公司长期成长空间。

风险提示:储备游戏上线时间或流水不及预期,老游戏流水下滑等。

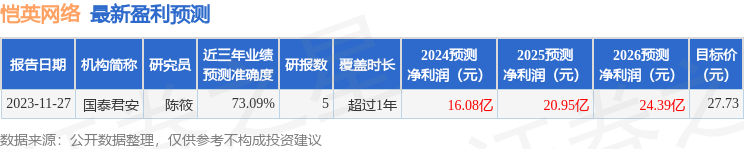

证券之星数据中心根据近三年发布的研报数据计算,国泰君安陈筱研究员团队对该股研究较为深入,近三年预测准确度均值为73.09%,其预测2024年度归属净利润为盈利16.08亿,根据现价换算的预测PE为15.72。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为17.78。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP