据证券之星公开数据整理,近期上港集团(600018)发布2023年年报。根据财报显示,本报告期中上港集团增收不增利。截至本报告期末,公司营业总收入375.52亿元,同比上升0.73%,归母净利润132.03亿元,同比下降23.34%。按单季度数据看,第四季度营业总收入101.18亿元,同比上升25.78%,第四季度归母净利润18.44亿元,同比上升10.08%。

该数据低于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利138.67亿元左右。

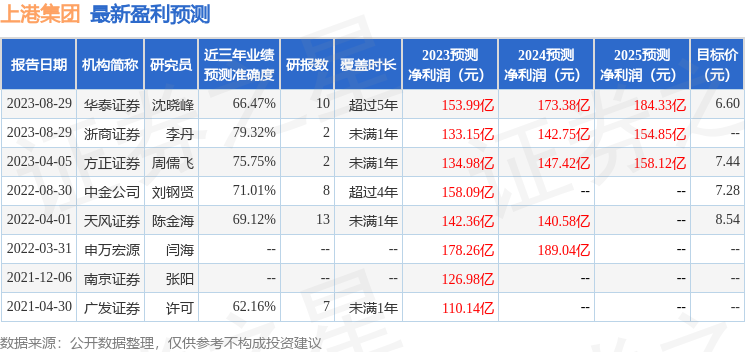

以下是详细的预测信息:

本次财报公布的各项数据指标表现一般。其中,毛利率37.4%,同比减1.07%,净利率37.3%,同比减22.35%,销售费用、管理费用、财务费用总计38.62亿元,三费占营收比10.28%,同比减2.26%,每股净资产5.29元,同比增9.66%,每股经营性现金流0.58元,同比减2.75%,每股收益0.57元,同比减23.33%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

- 销售费用变动幅度为-20.95%,原因:公司下属房产公司销售费用同比减少。

- 管理费用变动幅度为-1.39%,原因:公司费用支出减少。

- 研发费用变动幅度为7.7%,原因:公司投入研发项目支出同比增加。

- 财务费用变动幅度为1.9%,原因:利息净支出同比增加。

- 经营活动产生的现金流量净额变动幅度为-2.75%,原因:本期销售商品及提供劳务同比减少。

- 投资活动产生的现金流量净额变动幅度为-61.61%,原因:公司小洋山北侧开发建设工程、罗泾集装箱改造一期工程投入增加。

- 筹资活动产生的现金流量净额变动幅度为124.12%,原因:本年新增长期借款,及下属上海锦江航运(集团)股份有限公司首次公开发行股票,转让下属上海冠东国际集装箱码头有限公司20%股权。

- 货币资金变动幅度为33.07%,原因:本年新增长期借款,下属上海锦江航运(集团)股份有限公司首次公开发行股票等。

- 应收票据变动幅度为-36.39%,原因:应收票据减少。

- 应收股利变动幅度为-97.64%,原因:收到联营企业股利。

- 一年内到期非流动资产变动幅度为-47.59%,原因:“一年内到期长期应收款”重分类至“一年内到期非流动资产”。

- 投资性房地产变动幅度为141.75%,原因:非同一控制合并增加及人才公寓对外出租。

- 在建工程变动幅度为93.74%,原因:公司小洋山北侧开发建设工程、罗泾集装箱改造一期工程投入增加。

- 使用权资产变动幅度为-42.06%,原因:公司长期租赁资产减少。

- 商誉变动幅度为30.19%,原因:非同一控制合并增加商誉。

- 其他非流动资产变动幅度为-78.64%,原因:预付工程及设备款减少。

- 预收款项变动幅度为506.22%,原因:公司预收款项增加。

- 合同负债变动幅度为-37.63%,原因:上港星江湾三期一批次交房,同时四季度销售的三期二批次中的部分房屋也已交房,造成合同负债较年初减少。

- 应付职工薪酬变动幅度为-33.35%,原因:公司计提职工薪酬减少。

- 应交税费变动幅度为65.47%,原因:应交土地增值税的增加。

- 应付股利变动幅度为48.16%,原因:应付股利增加。

- 一年内到期的非流动负债变动幅度为-32.12%,原因:一年内到期借款归还,以及“一年内到期长期借款”、“一年内到期应付债券”重分类至“一年内到期非流动负债”。

- 其他流动负债变动幅度为-73.64%,原因:“待转销项税额”减少。

- 长期借款变动幅度为100.26%,原因:本年长期借款增加,以及上年末“一年内到期长期借款”重分类至“一年内到期非流动负债”较大。

- 租赁负债变动幅度为-40.53%,原因:公司长期租赁资产减少。

- 预计负债变动幅度为37.42%,原因:对质保期可能发生所需支出数的合理估计。

- 营业收入变动幅度为0.73%,原因:公司母港集装箱吞吐量同比增长,收入同比增加;公司下属房产比减少公司交房面积同比增加,房产销售收入增加;同时受航运业周期影响,公司下属航运公司收入同比减少。

- 营业成本变动幅度为1.39%,原因:公司母港集装箱吞吐量同比增长,成本同比增加;公司下属房产公司交房面积同比增加,房产销售成本增加,同时受航运业周期影响,公司下属航运公司成本同比减少。

证券之星价投圈财报分析工具显示:

资产质量方面,公司现金资产非常健康。公司固定资产相较于营收规模较大,建议重点分析公司固定资产质量。折旧一般是针对固定资产一次性支出过大然后进行会计处理的方法,比如100万购进了一台设备,按照每年20万的营业成本算入接下来5年的年报中,防止全部计入一年中导致利润值比较难看,是一种平滑报表的方法,感兴趣的可以在年报中看下公司比较详细的折旧方法,有时候比较过分,会有通过延长资产的折旧年限做高当前利润的动机。可以关注折旧方法和时间年限是否公允,警惕通过做低折旧提高短期利润的企业。

负债状况方面,公司账上现金相对于短债充裕,短期无偿债压力。公司报告期内合同负债规模环比增幅达56.17%,未完成订单增加,可能的原因有公司交货变慢或者下游需求增强。

营收分析方面,公司最新一期年度报表的现金流为正,经营性现金流和利润相匹配。

经营开支方面,公司资本开支相较营业成本较大,建议重点关注资本开支项目是否合理,以及资本利润的流动性问题。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位高,有较高溢价能力,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力一般。业务体量近5年来有过萎缩迹象,近年来开始中速增长。利润近5年来有过中速增长。

财报体检工具显示:

- 建议关注公司债务状况(有息资产负债率已达23.83%)

重仓上港集团的前十大基金见下表:

持有上港集团最多的基金为汇添富中证上海国企ETF,目前规模为62.61亿元,最新净值0.7176(3月29日),较上一交易日上涨0.46%,近一年下跌7.68%。该基金现任基金经理为吴振翔。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP