据证券之星公开数据整理,近期顺丰控股(002352)发布2023年年报。根据财报显示,本报告期中顺丰控股净利润增33.38%,盈利能力上升。截至本报告期末,公司营业总收入2584.09亿元,同比下降3.39%,归母净利润82.34亿元,同比上升33.38%。按单季度数据看,第四季度营业总收入693.98亿元,同比上升1.54%,第四季度归母净利润19.7亿元,同比上升15.76%。

该数据低于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利85.65亿元左右。

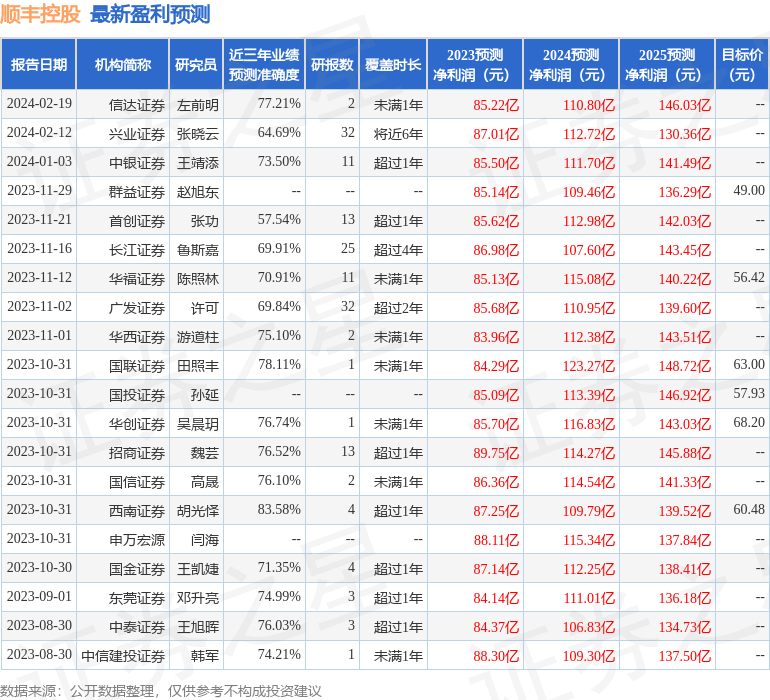

以下是详细的预测信息:

本次财报公布的各项数据指标表现一般。其中,毛利率12.82%,同比增2.64%,净利率3.06%,同比增16.93%,销售费用、管理费用、财务费用总计224.9亿元,三费占营收比8.7%,同比增5.48%,每股净资产18.96元,同比增7.57%,每股经营性现金流5.43元,同比减18.75%,每股收益1.7元,同比增33.86%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

资产质量方面,公司应收账款体量较大。建议在年报或半年报中查看该会计项目的两个信息,其一是计提,对于大概率收不回的款,公司一般会做坏账准备,可查看计提的金额和准备估算规模。另外就是应收账款账龄,就是这笔帐欠了多少长时间了,一般大部分都是一年以内的,如果超一年的应收账款占比较高则需要重点注意。

营收分析方面,公司最新一期年度报表的现金流为正,经营性现金流比利润高太多,建议确认原因。

经营开支方面,公司经营中用在财务上的成本一般。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销是有不小投入,行业有一定竞争压力。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力一般。业务体量近5年来有过高速增长,近年来开始中速增长。利润近5年来有过中速增长,近年来开始慢速增长。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2024年业绩在110.8亿元,每股收益均值在2.26元。

该公司被3位明星基金经理持有,这些明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是交银施罗德基金的王崇,在2023年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为144.98亿元,已累计从业9年159天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

重仓顺丰控股的前十大基金见下表:

持有顺丰控股最多的基金为交银新生活力灵活配置混合,目前规模为63.95亿元,最新净值2.001(3月27日),较上一交易日下跌1.09%,近一年下跌9.85%。该基金现任基金经理为杨浩。

最近有知名机构关注了公司以下问题:

问:请公司对 2024 年时效快递的发展如何展望,是否会推出新产品?

答:虽然外围环境有一定的不确定性,包括消费降级,顺丰始终秉承和客户一起成长,持续赋能客户拓展业务边界,深化顺丰在客户的钱包份额,依托大客户驱动保持了稳健的增长;

在未来展望中,公司看到了很多机会,包括在新兴行业供应链场景中渗透以及向上游延展机会。此外,顺丰将充分利用现有资源和优势在新产品推出和新场景挖掘等几个方面持续加码,使得时效快递业务保持了一定的粘性和韧性,并基于先发优势持续进行能力升级,巩固时效件护城河。2024 年顺丰会继续进攻中高端市场,升级迭代服务标准,进一步构筑壁垒,与同行拉开差距,布局新赛道,挖掘增长空间。在传统市场市场1)航网方面,一直是顺丰的核心优势,顺丰会进一步发挥鄂州枢纽的优势,拓宽航空新场景,例如次晨/次日覆盖城市扩张、直集直散模式扩大、提升中转效率,顺丰会升级特货保障,全方面拓展业务。2)陆网方面, 通过线上营销加线下推广拓展中小散户市场,并继续发挥在次重货(3-20 公斤)品类的优势,进一步挖掘市场潜力。基于公司多年来投入的陆运资源,在淡季或闲置时段,进一步有效提供资源的使用效率,这样既可以优化公司的成本、做大规模,同时保障公司的盈利水平。在退货这类新时效市场,顺丰将在 2024 年进一步发挥散收能力和订单密度优势,提升和各大电商平台,包括主流类、垂直类和个人电商的合作力度,持续获得市场份额。关于新产品2023 年公司推出了大同城 360 上仓下中转产品,未来将持续挖掘在近场电商业务、200-300 公里经济圈或省内业务的增长潜力。未来顺丰也将结合鄂州枢纽,仓网、陆运、航空资源等,给客户提供更多样选择。顺丰始终围绕生产消费和生活生产,进一步细分行业,打造介于标准化产品和复杂供应链两者之间,更易于复制和推广的标准化套餐,包括配套的供应链上下游和出海,全方位提高时效件的竞争力。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP