据证券之星公开数据整理,近期惠泰医疗(688617)发布2023年年报。根据财报显示,本报告期中惠泰医疗营收净利润同比双双增长,盈利能力上升。截至本报告期末,公司营业总收入16.5亿元,同比上升35.71%,归母净利润5.34亿元,同比上升49.13%。按单季度数据看,第四季度营业总收入4.37亿元,同比上升32.8%,第四季度归母净利润1.31亿元,同比上升34.11%。

该数据高于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利5.16亿元左右。

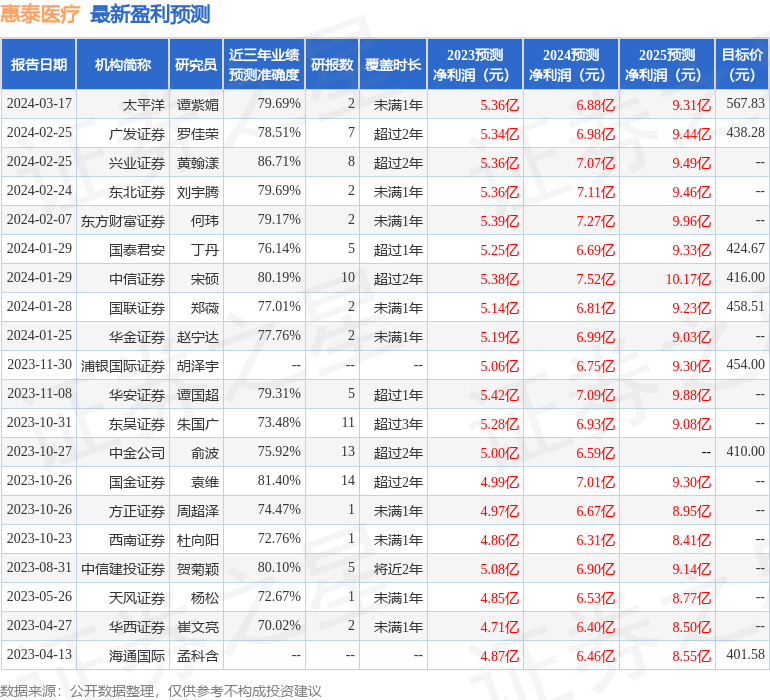

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率71.27%,同比增0.09%,净利率31.64%,同比增13.11%,销售费用、管理费用、财务费用总计3.84亿元,三费占营收比23.25%,同比减7.26%,每股净资产28.52元,同比增7.85%,每股经营性现金流10.31元,同比增86.98%,每股收益8.04元,同比增49.44%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

- 销售费用变动幅度为26.42%,原因:报告期公司销售规模增长,市场投入增加,相应的人力成本、运营成本增加。

- 管理费用变动幅度为23.61%,原因:报告期人员增加、薪酬增加,以及随着业务增长办公费用增加。

- 财务费用变动幅度为-21.1%,原因:报告期汇率波动导致汇兑收益增加。

- 研发费用变动幅度为36.05%,原因:报告期公司不断完善产品布局,进一步加大新产品、新技术研发投入。研发项目增加,对应的人员、薪酬、材料费增加;部分项目进入临床阶段,临床实验费、检验测试费增加。

- 经营活动产生的现金流量净额变动幅度为87.52%,原因:报告期公司销售规模增长回款增加、经营利润增加。

- 投资活动产生的现金流量净额变动幅度为532.56%,原因:报告期公司暂时闲置的募集资金和自有资金理财支出较上年同期减少。

- 筹资活动产生的现金流量净额变动幅度为16.38%,原因:上年同期公司回购股份支付现金。

- 货币资金变动幅度为408.76%,原因:报告期末公司存在大额银行理财到期赎回,以及公司销售收入增长回款增加共同影响。

- 交易性金融资产变动幅度为-93.19%,原因:报告期末公司存在大额银行理财到期赎回转为货币资金。

- 应收票据的变动原因:报告期客户新增银票回款方式。

- 预付款项变动幅度为50.16%,原因:报告期公司销售规模扩大预付材料款增加,以及随着研发项目进程,测试、检验、临床费等预付款项增加。

- 其他应收款变动幅度为-51.88%,原因:报告期公司按照前期合作协议履约对深圳皓影医疗科技有限公司追加投资,并按照协议约定将前期支付的500万投资意向金自动转为本次投资款。

- 其他流动资产变动幅度为34.09%,原因:报告期公司预缴企业所得税税额增加。

- 长期股权投资变动幅度为-42.59%,原因:报告期公司对原联营公司深圳皓影医疗科技有限公司和湖南依微迪医疗器械有限公司追加投资,构成非同一控制下企业合并,原联营公司转为公司控股子公司。

- 固定资产变动幅度为36.83%,原因:报告期公司产能扩张生产设备增加,以及上期在建工程转入固定资产。

- 在建工程变动幅度为219.19%,原因:报告期公司全资子公司湖南埃普特智能制造基地及检测中心项目建设工程增加。

- 使用权资产变动幅度为32.1%,原因:报告期公司新增房屋租赁资产及部分房屋租赁到期重新签订合同。

- 无形资产变动幅度为113.28%,原因:报告期公司对原联营公司深圳皓影医疗科技有限公司和湖南依微迪医疗器械有限公司追加投资,构成非同一控制下企业合并,合并范围变化导致土地使用权和专利增加;以及公司新增土地使用权。

- 商誉的变动原因:报告期公司对原联营公司深圳皓影医疗科技有限公司和湖南依微迪医疗器械有限公司追加投资,构成非同一控制下企业合并资产评估增值。

- 其他非流动资产变动幅度为-60.6%,原因:报告期公司进一步收购上海宏桐剩余20.53%的少数股东股权,前期已支付的收购定金转为投资款。

- 短期借款变动幅度为133.33%,原因:报告期新增银行短期借款。

- 应付职工薪酬变动幅度为44.33%,原因:报告期公司规模扩大人员增加薪酬增加。

- 其他应付款变动幅度为50.33%,原因:报告期公司尚未支付的上海宏桐剩余20.53%少数股东股权收购款,与已支付的上年上海宏桐16.80%少数股东股权收购款之间的变动影响。

- 长期借款变动幅度为-66.67%,原因:报告期归还长期借款。

- 营业收入变动幅度为35.71%,原因:公司积极拓展国内外市场,产品覆盖率进一步提高,公司坚持技术创新,产品布局不断完善,带动公司销售收入实现较快增长。

- 营业成本变动幅度为35.42%,原因:报告期公司销售收入增长,对应营业成本增长。

证券之星价投圈财报分析工具显示:

负债状况方面,公司现金流进账相对于短债比较多,账上现金相对于短债充裕,短期无偿债压力。公司报告期内合同负债规模环比增幅达40.11%,未完成订单增加,可能的原因有公司交货变慢或者下游需求增强。

营收分析方面,公司最新一期年度报表的现金流为正,经营性现金流和利润相匹配。

经营开支方面,公司经营中用在研发上的成本一般。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位高,有较高溢价能力,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年优秀。业务体量近5年来有过高速增长,近年来开始超高速增长。利润近5年来有过超高速增长。

分析师工具显示:证券研究员普遍预期2024年业绩在7.04亿元,每股收益均值在10.53元。

该公司被2位明星基金经理持有,这些明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是富国基金的王园园,在2023年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为162.24亿元,已累计从业6年284天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘成长股。

重仓惠泰医疗的前十大基金见下表:

持有惠泰医疗最多的基金为易方达医疗保健行业混合A,目前规模为61.95亿元,最新净值3.229(3月25日),较上一交易日下跌1.01%,近一年上涨3.46%。该基金现任基金经理为杨桢霄。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP