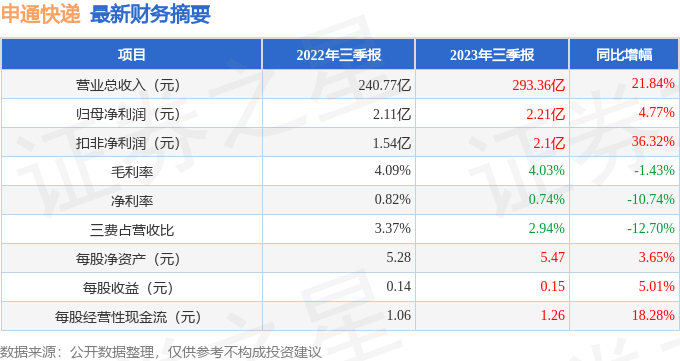

据证券之星公开数据整理,近期申通快递(002468)发布2023年三季报。根据财报显示,本报告期中申通快递营收净利润同比双双增长。截至本报告期末,公司营业总收入293.36亿元,同比上升21.84%,归母净利润2.21亿元,同比上升4.77%。按单季度数据看,第三季度营业总收入102.5亿元,同比上升12.43%,第三季度归母净利润274.14万元,同比下降87.73%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率4.03%,同比减1.43%,净利率0.74%,同比减10.74%,销售费用、管理费用、财务费用总计8.63亿元,三费占营收比2.94%,同比减12.7%,每股净资产5.47元,同比增3.65%,每股经营性现金流1.26元,同比增18.28%,每股收益0.15元,同比增5.01%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年一般,历史财报出现过经营困难的时候。业务体量近5年来有过高速增长,近年来开始中速增长。利润近5年来有过萎缩迹象。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在5.95亿元,每股收益均值在0.39元。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的13.32%分位值,距离近十年来的中位估值还有94.7%的上涨空间。

重仓申通快递的前十大基金见下表:

持有申通快递最多的基金为嘉实物流产业股票A,目前规模为6.58亿元,最新净值2.185(10月31日),较上一交易日上涨0.92%,近一年下跌11.61%。该基金现任基金经理为肖觅。

最近有知名机构关注了公司以下问题:

问:上半年,公司单量增速持续领跑行业,取得了积极的成绩,请公司做了哪些方面的工作?

答:上半年,公司完成业务量 77.2亿件,同比增长 35.9%,公司实现单量持续增长有多方面的因素(1)有节奏规划的持续性产能提升,奠定单量增长基础。2022年底常态产能已达到 5,000万单/日,2023年底常态产能将提升至 6,000 万单/日;(2)不断提升的全链路时效。公司高度重视时效及服务质量的改善,近两年年均投入超亿元进行专项提升时效质量提升,重点通过增加中心班次、车辆发货频次、路由拉直以及终端多频派送等方式进行重点提效;(3)精准的政策投放。基于网点管家、客户管家等数据平台产品,把网点政策定价细化到每一个网点及部分客户;(4)稳定高效的末端网络。申通的末端网点基本完成扁平化,随着公司经营改善,网点自身资本投入也在不断加大,通过硬件投资扩大其自身产能及经营效率,从而降低自身成本提升时效,跟上公司总部全网的共同发展趋势,这也让网点在终端的获客能力增强;(5)大客户拓展能力持续提升。公司坚持“和客户共成长、同发展”的合作理念,与优质的品牌客户达成了长期合作关系。2023年上半年,大客户数量及日均件量同比增长均超过 1 倍,核心品牌客户同比增长 4 倍。同时,公司陆续推出了客户管家、超级商家平台、对客服务产品以及大客户全场景解决方案来满足不同品牌客户的个性化需求。

总而言之,公司实现单量持续上涨既有自身能力建设产生的积极影响,同时也有总部、省区及网点“三位一体”的全面发力,由此产生全网单量和信心的归。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP