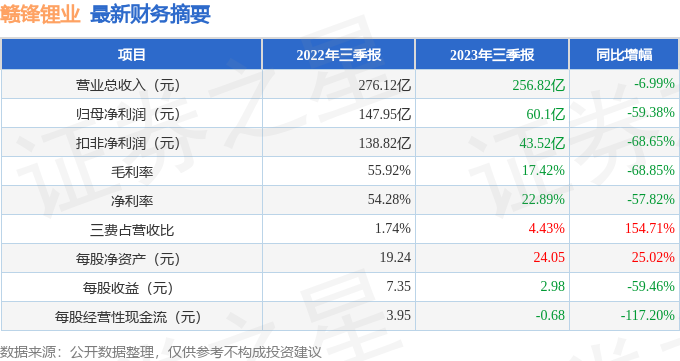

据证券之星公开数据整理,近期赣锋锂业(002460)发布2023年三季报。根据财报显示,本报告期中赣锋锂业净利润减59.38%,三费占比上升明显。截至本报告期末,公司营业总收入256.82亿元,同比下降6.99%,归母净利润60.1亿元,同比下降59.38%。按单季度数据看,第三季度营业总收入75.37亿元,同比下降42.77%,第三季度归母净利润1.6亿元,同比下降97.88%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率17.42%,同比减68.85%,净利率22.89%,同比减57.82%,销售费用、管理费用、财务费用总计11.37亿元,三费占营收比4.43%,同比增154.71%,每股净资产24.05元,同比增25.02%,每股经营性现金流-0.68元,同比减117.2%,每股收益2.98元,同比减59.46%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位高,有较高溢价能力,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,盈利能力常年良好,历史财报出现过经营困难的时候。业务体量近5年来有过超高速增长。利润近5年来有过超高速增长,近年来增速爆表。其最新盈利预测显示,利润增速会面临较大压力。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在101.95亿元,每股收益均值在5.05元。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的0.9%分位值,距离近十年来的中位估值还有292.57%的上涨空间。

该公司被1位明星基金经理持有,该明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是银华基金的王海峰,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为114.24亿元,已累计从业7年242天。

重仓赣锋锂业的前十大基金见下表:

持有赣锋锂业最多的基金为华夏中证新能源汽车ETF,目前规模为95.71亿元,最新净值1.2834(10月30日),较上一交易日上涨1.21%,近一年下跌24.05%。该基金现任基金经理为李俊。

最近有知名机构关注了公司以下问题:

问:公司 2023 年半年度经营情况介绍。

答:公司 2023 年上半年营业收入为 181.45 亿元,同比增长 25.63%;归属于上市公司股东的净利润为 58.50 亿元,同比下降 19.35%。公司总资产为 894.71 亿元,较上年末增长 13.03%;归属于上市公司股东的净资产为484.40 亿元,较上年末增长 9.98%,根据板块分类,上半年锂盐板块收入占比 75.59%,锂电池板块收入占比22.51%。

上半年业务情况,公司追求稳健经营策略,在上游锂资源方面,阿根廷 Cauchari-Olaroz 锂盐湖项目投产且产出首批碳酸锂产品并将运国内进行销售,后续随着产能爬坡预计在 2024 年达到 4 万吨碳酸锂设计产能,从资源量或成本角度看,都是一个较为优质的项目,也是公司在阿根廷开拓的先河,公司在阿根廷的 Mariana锂盐湖项目、PPG 锂盐湖项目也将陆续推出。公司在澳大利亚 Mount Marion 锂辉石项目扩建至 90 万吨/锂精矿产能已逐步完成,目前产能爬坡正在进行中。公司持续获取上游优质锂资源并不断丰富与拓宽原材料的多元化供应渠道。公司完成对新余赣锋矿业的股权收购,持有新余赣锋矿业及上饶松树岗钽铌矿项目90%权益;完成收购蒙金矿业 70%股权,公司持有加不斯铌钽矿 70%权益。 锂盐价格波动一方面取决于供需关系,另一方面还是上下游采购的博弈以及库存的管理,公司上半年产销情况和去年同期对比基本维持持平状态。公司下半年经营将会以风险控制为首要目标,注重库存管理方面的风险控制,锂电池业务相对稳定,锂电池板块营业收入和去年同期对比有所增长,体现公司上下游一体化战略发展的优势,长期来看,公司将继续挖掘锂电池板块的潜力并寄予厚望。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP