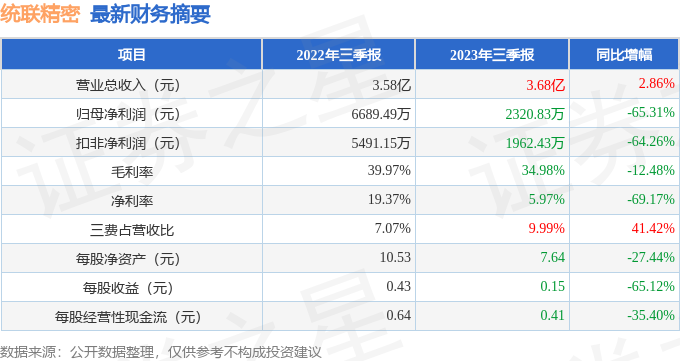

��֤ȯ֮�ǹ�����������������ͳ�����ܣ�688210������2023�������������ݲƱ���ʾ������������ͳ���������ղ�����������ռ���������ԡ�������������ĩ����˾Ӫҵ������3.68��Ԫ��ͬ������2.86%����ĸ������2320.83��Ԫ��ͬ���½�65.31%�������������ݿ�����������Ӫҵ������1.6��Ԫ��ͬ������16.75%���������ȹ�ĸ������1297.61��Ԫ��ͬ���½�54.86%��

���βƱ������ĸ�������ָ�����һ�㡣���У�ë����34.98%��ͬ�ȼ�12.48%��������5.97%��ͬ�ȼ�69.17%�����۷��á��������á���������ܼ�3676.27��Ԫ������ռӪ�ձ�9.99%��ͬ����41.42%��ÿ�ɾ��ʲ�7.64Ԫ��ͬ�ȼ�27.44%��ÿ�ɾ�Ӫ���ֽ���0.41Ԫ��ͬ�ȼ�35.4%��ÿ������0.15Ԫ��ͬ�ȼ�65.12%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾��һ��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λ�ϸߣ������Ȩ��Ӫ������ѹ������

��һ��������˾��ʮ����������ʷ��������������ӯ�����Ǻ��ȶ���ӯ����������һ�㣬��ʷ�Ʊ����ֹ���Ӫ���ѵ�ʱ��ҵ��������5�����й���������������������ʼ���������������5�����й�������������������ӯ��Ԥ����ʾ���������ٻ�����������

�Ʊ���칤����ʾ��

����ʦ������ʾ��֤ȯ�о�Ա�ձ�Ԥ��2023��ҵ����1.27��Ԫ��ÿ�������ֵ��0.81Ԫ��

�ز�ͳ�����ܵ�ǰʮ�������±���

����ͳ���������Ļ���Ϊ�Զ�ɳ���ֵ���A��Ŀǰ��ģΪ208.13��Ԫ�����¾�ֵ1.2518��10��30�գ�������һ����������1.4%����һ���µ�10.11%���û������λ�����Ϊ������ ��U��

�����֪��������ע�˹�˾�������⣺

�ʣ���˾δ����չ������������MIM���Ƿ�MIM��

�𣺹�˾��Ը���dz�Ϊ�������ȵ�MIM��Ʒ�������Լ������������㲿���ۺϽ�������ṩ�̡�

MIM��Ȼ�ǹ�˾�ص㷢չ��ҵ��֮һ��һ���棬MIM��Ϊһ���ۺ��ԡ������Լ��������нϸߵļ����ż������Գ�ַ��ӹ�˾�ڹ��մ��·���ľ������ơ���һ���棬Ŀǰ��˾�����MIMӦ��������Ҫ������ƽ����Լ��ʼDZ����Է��棬���ܴ����������ֻ�������Դ�����Լ�ҽ����е�������ý��ٻ�û���漰�����������۵����ֻ��ȴ���Ӧ�õij��֣�MIM��ҵ���г��ռ䲻���ڴ�������ΪMIM�����Դ��п�Ϊ����MIMҲ�ǹ�˾�����Ӵ�Ͷ���ҵ����MIM��ҵ���ϸ�����������컨�壬�Լ��ͻ��Թ��յ������Ƕ������ģ���ˣ���2019�꿪ʼ����˾��MIM����չ�ȶ�֮��������������Χ����չ����ӹ���CNC��3D��ӡ������ע�ܵȷ�MIMҵ��������������˾δ���ķ�չӦ����˫������ʽ�ģ��ڲ�ͬ�Σ��ڿͻ�������ƶ��£����ܻ��в�ͬ�IJ��أ���������ҵ��Ӧ�ûᱣ��һ������ʽ���������ơ�����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP