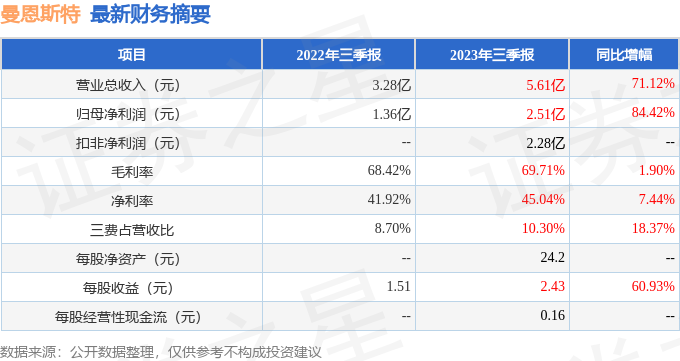

据证券之星公开数据整理,近期曼恩斯特(301325)发布2023年三季报。根据财报显示,本报告期中曼恩斯特营收净利润同比双双增长。截至本报告期末,公司营业总收入5.61亿元,同比上升71.12%,归母净利润2.51亿元,同比上升84.42%。按单季度数据看,第三季度营业总收入2.14亿元,同比上升62.11%,第三季度归母净利润9204.41万元,同比上升66.02%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率69.71%,同比增1.9%,净利率45.04%,同比增7.44%,销售费用、管理费用、财务费用总计5780.04万元,三费占营收比10.3%,同比增18.37%,每股净资产24.2元,每股经营性现金流0.16元,每股收益2.43元,同比增60.93%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位高,有较高溢价能力,营销竞争环境好。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在3.6亿元,每股收益均值在3.0元。

重仓曼恩斯特的前十大基金见下表:

持有曼恩斯特最多的基金为中银证券新能源混合A,目前规模为0.35亿元,最新净值1.3518(10月27日),较上一交易日上涨2.79%,近一年下跌21.27%。该基金现任基金经理为张丽新。

最近有知名机构关注了公司以下问题:

问:公司的狭缝式涂布模头产品有怎样的壁垒?

答:涂布技术的研发及应用是一种长期经验积累的结果,并非单纯以高额的资金投入即可达到产品性能提升和成本降低等产业化目标。涂布模头作为狭缝式涂布技术应用的核心载体,融合了工艺技术、流体力学、材料学、机械设计、精密加工等多种技术,具有非标定制化的特点,工艺属性强,受客户差异化需求影响程度高。经过近十年的发展,公司已搭建一套成熟的工艺引领装备的研发机制,掌握了多项持续迭代的核心技术,并形成了稳固的知识产权保护墙(已授权专利超 230 项,其中发明专利 24 项)。

目前,在锂电池应用领域,凭借大量的成功交付案例及丰富的客户服务经验,对公司持续强化产品迭代能力形成了很好的支撑,能够为客户提供创新型的产品需求方案,为客户创造更高的价值。另外,公司主要客户均为锂电行业龙头企业或知名跨国公司,该类客户对拟合作供应商的遴选程序严格,考察周期长、考核标准高、涉及范围广,一旦被纳入合格供应商名录,双方即建立起较高稳定性的合作关系。此外,公司稳健的专业技术团队、超精密加工能力及规模化生产能力等优势,亦为公司构建了扎实的竞争壁垒。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP