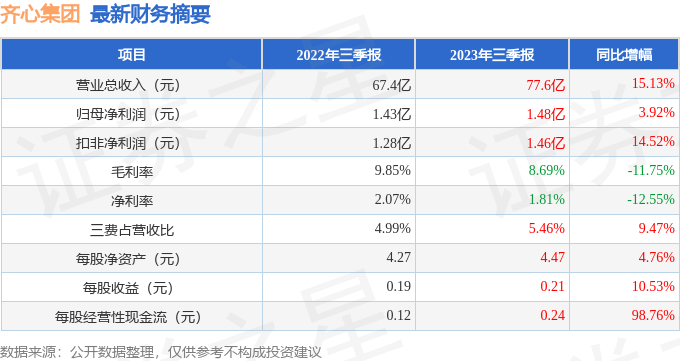

据证券之星公开数据整理,近期齐心集团(002301)发布2023年三季报。根据财报显示,本报告期中齐心集团营收净利润同比双双增长。截至本报告期末,公司营业总收入77.6亿元,同比上升15.13%,归母净利润1.48亿元,同比上升3.92%。按单季度数据看,第三季度营业总收入33.07亿元,同比上升33.38%,第三季度归母净利润6773.88万元,同比上升17.85%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率8.69%,同比减11.75%,净利率1.81%,同比减12.55%,销售费用、管理费用、财务费用总计4.24亿元,三费占营收比5.46%,同比增9.47%,每股净资产4.47元,同比增4.76%,每股经营性现金流0.24元,同比增98.76%,每股收益0.21元,同比增10.53%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。另外,最近几年的经营业绩有较大变动,需重点关注。

进一步分析公司近十年以来的历史财务报表,盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过高速增长,近年来开始中速增长。利润近5年来有过萎缩迹象。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在2.02亿元,每股收益均值在0.28元。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的2.47%分位值,距离近十年来的中位估值还有88.32%的上涨空间。

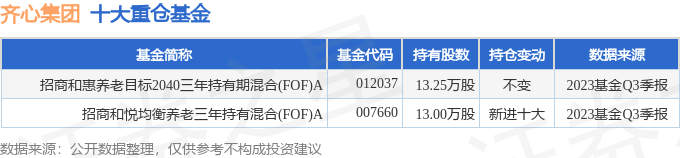

重仓齐心集团的前十大基金见下表:

持有齐心集团最多的基金为招商和惠养老目标2040三年持有期混合(FOF)A,目前规模为2.44亿元,最新净值0.905(10月25日),较上一交易日上涨0.32%,近一年下跌5.65%。该基金现任基金经理为章鸽武。

最近有知名机构关注了公司以下问题:

问:公司 B2B 业务如何升毛利率水平?

答:公司供应商采用包销制,可以通过批量采购、协议采购适当的调整毛利率。目 前,公司与采购人共同推动清单制,通过缩减 SKU 数量,来达到有效管理,将其全国各地 采购的零星个人爱好,用行政手段来做规范。公司也将快速推出自有品牌策略并加快落 地。过往自有品牌策略围绕着传承过来的办公行政类物资,还没有真正的大幅度跨出去。 今年下半年,适配国产系统的扫描仪、高拍仪、双色打印机公司自有品牌这一部分产品, 入围了一部分客户的清单,希望通过品牌溢价来实现一部分利润

问上半财年经营性现金流有明显提升,主要是哪些业务和类型的客户款速度加快导 致?公司始终重视经营活动现金流的管理,公司 B2B 业务、自有品牌业务、好视通业务 在客户选择进行了优化,对于部分账期较长的客户主动缩减了部分服务比例。随着公司收入 的增加,整体应收账款得到良好管理,经营活动现金流因此得到有效改善。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP