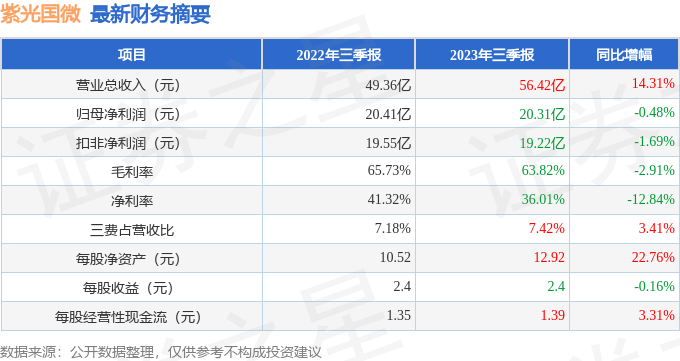

据证券之星公开数据整理,近期紫光国微(002049)发布2023年三季报。根据财报显示,本报告期中紫光国微增收不增利。截至本报告期末,公司营业总收入56.42亿元,同比上升14.31%,归母净利润20.31亿元,同比下降0.48%。按单季度数据看,第三季度营业总收入19.08亿元,同比下降6.08%,第三季度归母净利润6.39亿元,同比下降24.21%。

本次财报公布的各项数据指标表现一般。其中,毛利率63.82%,同比减2.91%,净利率36.01%,同比减12.84%,销售费用、管理费用、财务费用总计4.19亿元,三费占营收比7.42%,同比增3.41%,每股净资产12.92元,同比增22.76%,每股经营性现金流1.39元,同比增3.31%,每股收益2.4元,同比减0.16%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位高,有较高溢价能力,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力优秀。业务体量近5年来有过高速增长。利润近5年来有过超高速增长。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2023年业绩在31.74亿元,每股收益均值在3.74元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要达到19.1%,能撑起当前市值。

该公司被1位明星基金经理持有,该明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是交银施罗德基金的刘鹏,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为134.70亿元,已累计从业5年153天。

重仓紫光国微的前十大基金见下表:

持有紫光国微最多的基金为华夏国证半导体芯片ETF,目前规模为266.56亿元,最新净值0.9534(10月27日),较上一交易日上涨2.38%,近一年下跌7.46%。该基金现任基金经理为赵宗庭。

最近有知名机构关注了公司以下问题:

问:公司特种集成电路业务的核心竞争力和行业壁垒?当前该行业的竞争格局以及未来可能的演绎?

答:公司特种集成电路业务核心竞争力主要体现在四个方面一是公司在特种行业中 30年的深耕和积累,在行业内已经形成良好的信誉和口碑;二是公司产品品类齐全,很多产品处于国内领先地位;三是公司产品呈平台化、系列化,现有七个系列,600 多个品种,目前国内能够提供这么广泛产品领域的半导体公司较少;四是公司技术支撑和服务能力强,能够在国产替代过程中全面提供产品的同时附加大量的技术服务支持。

关于行业壁垒,随着国家大力推进国产化,特种行业在资质等方面的有形壁垒在逐步变弱,但无形壁垒实际上在提高,客户对公司产品在安全、可靠、可持续等方面的要求变得越来越高。对于特种行业,产品价格只是其中一个考量因素,客户更注重产品的可持续性、历史的使用记录,公司的规模、运营能力、服务能力、长远发展等方面,因此,对于走在行业前列的龙头企业来讲,是有竞争优势的。深圳国微电子作为一个在行业内发展了 30 年的企业,目前处于龙头地位,竞争力在不断增强,并呈现一个持续向好的趋势。今年上半年,国民经济面临巨大压力的情况下,公司尽管受到些影响,但仍然保持了增长态势,公司的竞争力仍然保持在较高的水准。未来,特种行业在国民经济中会发挥越来越大的作用,包括电力、铁路、工业基础设施等重要领域对高可靠器件仍然会有很强的需求,我们认为特种行业未来的发展是非常广阔的,对公司未来的发展充满信心。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP