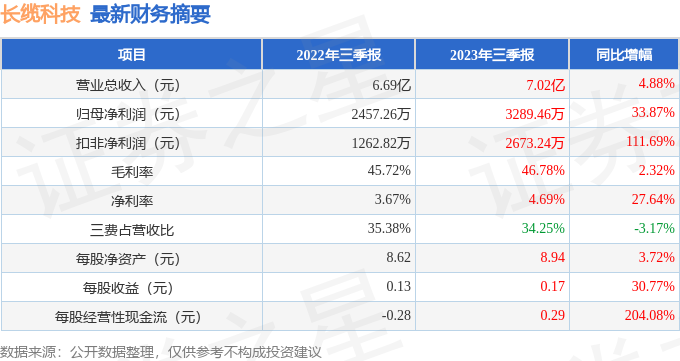

据证券之星公开数据整理,近期长缆科技(002879)发布2023年三季报。根据财报显示,本报告期中长缆科技营收净利润同比双双增长,盈利能力上升。截至本报告期末,公司营业总收入7.02亿元,同比上升4.88%,归母净利润3289.46万元,同比上升33.87%。按单季度数据看,第三季度营业总收入2.48亿元,同比上升10.1%,第三季度归母净利润701.76万元,同比上升1795.14%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率46.78%,同比增2.32%,净利率4.69%,同比增27.64%,销售费用、管理费用、财务费用总计2.4亿元,三费占营收比34.25%,同比减3.17%,每股净资产8.94元,同比增3.72%,每股经营性现金流0.29元,同比增204.08%,每股收益0.17元,同比增30.77%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力较弱。业务体量近5年来有过慢速增长。利润近5年来有过萎缩迹象。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要达到100%这种爆表速度,才能撑起当前市值,市场对其预期可能过热。

重仓长缆科技的前十大基金见下表:

持有长缆科技最多的基金为华夏兴华混合A,目前规模为7.64亿元,最新净值2.729(10月27日),较上一交易日上涨0.59%,近一年下跌22.32%。该基金现任基金经理为阳琨。

最近有知名机构关注了公司以下问题:

问:公司未来的市场前景如何?

答:电网投资的增加、新能源发电、储能的发展为公司业务的发展提供了新机遇。公司目前主要的电网销售市场,在国家投资的持续加大、输配电行业持续发展和自身的技术积累下,将面临良好的市场发展前景。双碳目标下,以光伏、风电为代表的新能源装机量呈现稳步增长趋势,风电、光伏发电需要大量使用1-66kV的电缆附件产品,同时光伏和风电站并网升降压过程中还需要使用对应电压等级的电缆附件。在海上风力发电环节,特殊的发电场景,为公司高电压等级的电缆附件产品提供了较大的市场空间。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP