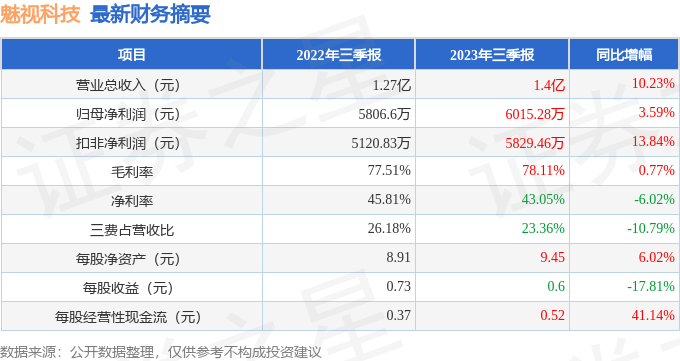

据证券之星公开数据整理,近期魅视科技(001229)发布2023年三季报。根据财报显示,本报告期中魅视科技营收净利润同比双双增长。截至本报告期末,公司营业总收入1.4亿元,同比上升10.23%,归母净利润6015.28万元,同比上升3.59%。按单季度数据看,第三季度营业总收入5463.47万元,同比上升13.68%,第三季度归母净利润2659.42万元,同比上升21.78%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率78.11%,同比增0.77%,净利率43.05%,同比减6.02%,销售费用、管理费用、财务费用总计3263.92万元,三费占营收比23.36%,同比减10.79%,每股净资产9.45元,同比增6.02%,每股经营性现金流0.52元,同比增41.14%,每股收益0.6元,同比减17.81%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位高,有较高溢价能力,营销竞争上的投入较大。

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:请董秘,目前A股上市公司与魅视科技属于同行的也不少,魅视科技与这些对标公司相比,差异化的竞争优势是什么?

答:尊敬的投资者,您好!公司主要竞争优势如下1、技术与研发优势。公司自主研发的SE计算机屏幕编码技术,实现了低带宽下视频(尤其是计算机视频)端到端无损画质的低延时传输,是业内少有的同时实现低码率和高画质的图像应用技术,充分满足了专业视听领域对高画质的需求,同时又因码率低可依托既有以太网管理本地、异地计算机,从而实现大范围的信息资源整合,因此具备较强的竞争优势。2、软件赋能硬件的优势。得益于SE计算机屏幕编码技术实施后获得的较强的硬件平台,公司得以实现软件赋能硬件①在软件协同下,将系统服务、系统信息存储、视频流对接和解码等任务由系统内节点承担而无需设置专门的中心服务器,实现完全去中心化的部署节点;①公司可以将具备强劲CPU和NPU的芯片应用到产品中,运行图像分析模型如人脸识别、字符识别或者训练其他的模型,实现系统对计算机内容和视频监控内容的感知与监控,在数据采集、图像识别等方面发挥作用,在软件的调度下可以成为分布式系统的算力中心,无需单独部署计算中心即可获得较强算力和解码能力。3、多应用领域建成标杆项目,客户资源丰富。经过在专业视听行业多年的探索,公司产品已广泛应用于指挥中心、会议室集群、监控中心、调度中心、会商中心等业务场景,在应急管理、智慧城市、公安指挥、电力能源、轨道交通、司法监狱、气象三防等领域打造了众多优质案例,公司的产品和服务在这一过程中也逐渐得到市场广泛认可,积累了大量忠实的客户资源。4、强大的客户响应能力。公司已在广州、上海和北京拥有3大国内营销中心,同时在国内建成多个省市办事处,覆盖了全国多个主要城市,更好支撑公司产品和服务的落地、提升客户响应能力、增强用户体验。5、稳定、专业、成熟的高素质管理团队。经过多年的发展,公司已积聚了一批稳定、专业、成熟的高素质管理团队,团队成员均具有良好的教育背景,在公司长期的发展过程中,该批管理团队对公司的发展壮大做出了积极贡献。感谢您的关注。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP