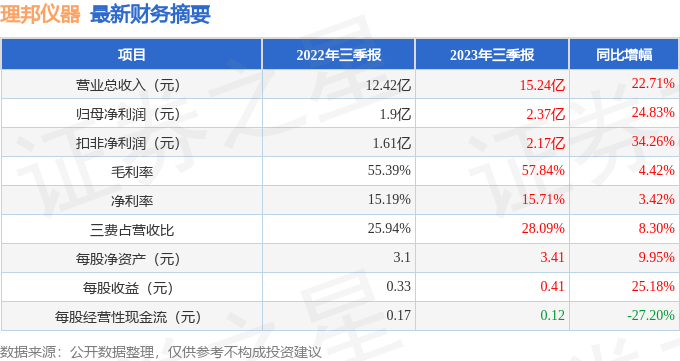

据证券之星公开数据整理,近期理邦仪器(300206)发布2023年三季报。根据财报显示,本报告期中理邦仪器营收净利润双双增长,盈利能力上升。截至本报告期末,公司营业总收入15.24亿元,同比上升22.71%,归母净利润2.37亿元,同比上升24.83%。按单季度数据看,第三季度营业总收入4.34亿元,同比上升12.93%,第三季度归母净利润2978.47万元,同比下降24.22%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率57.84%,同比增4.42%,净利率15.71%,同比增3.42%,销售费用、管理费用、财务费用总计4.28亿元,三费占营收比28.09%,同比增8.3%,每股净资产3.41元,同比增9.95%,每股经营性现金流0.12元,同比减27.2%,每股收益0.41元,同比增25.18%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年良好,历史财报出现过经营困难的时候。业务体量近5年来有过中速增长。利润近5年来有过超高速增长,近年来开始高速增长。其最新盈利预测显示,利润增速会有所减缓。

财报体检工具显示:财务相对健康

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的7.4%分位值,距离近十年来的中位估值还有38.82%的上涨空间。

最近有知名机构关注了公司以下问题:

问:请对公司上半年业绩情况进行介绍?

答:2023 年上半年,公司实现总营收 10.90 亿元,同比增长约 27%;归母净利润 2.07 亿元,同比增长约 38%。从单季度来看,今年 Q2 实现营收 4.50 亿元,基本 与去年同期持平,环比今年 Q1 下降约 30%,主要原因系去年年底,随着国家疫 情防控政策调整,国内市场对于病人监护仪需求大幅增长,特别是在 1-2 月份, 需求尤为明显。加之今年 Q1 公司其他产品线均同比实现增长,进而使得今年 Q1 业绩,形成一个高基数。进入今年 3 月份以后,包括病人监护业务在内的各条产 品线,均进入了常态化销售。 具体来看,今年上半年公司各产品线均同比实现增长,其中体外诊断业务同 比增长最高,增幅超 51%;病人监护业务同比增幅超 42%;妇幼健康和心电诊断 业务均同比增长 10%左右;超声影像业务同比增长 5%左右,略低于公司预期;智 慧医疗业务上半年拓展迅速,新增了一大批全国示范性医院和重点建设项目,广 受医疗终端用户好评;此外,公司 To C 端业务,个人健康保健板块,上半年也 拓展迅速,公司六大电商平台(京东、天猫、淘宝、小红书、唯品会、有赞)所 开设的自营店铺,营收同比增长超两倍。目前在售产品包括胎心多普勒产品、 盆底康复类产品、新生儿血氧仪、指式血氧仪、体温计等。后续公司还会有其它 新品加入,相信个人健康保健板块会快速成长,形成公司业绩新的增长点。

问请问,公司上半年超声业务增速,低于预期的原因?上半年超声业务实现营收 1.22 亿元,同比增长 4.51%,略低于公司预期。 公司超声业务的基本面未发生变化,产品方面,诸如图像、算法、品类、人工智 能等方面核心竞争优势持续加强。渠道方面,全球化营销渠道继续拓展,海外市 场本地化建设持续推进,相关海外国家的注册数量同步增加。此外,整个超声行 业规模也在继续扩容。 上半年超声业务营收同比增幅较低的原因,主要系去年 Q2 同期,海外业务 有几笔黑白超声大单,拉动当期业绩增长,此类黑白超声大单的发生并非具有持 续性。从全年角度来看,基于公司超声业务现有的产品竞争力、市场渠道及订单 情况,公司对于其全年继续保持快速增长,信心十足。问近期国家大力推进医疗行业反腐,是否对公司业务造成负面影响? 医疗行业反腐可以从短期和长期两个方面来看 (1)从短期方面整个医药行业的市场推广、学术会议等都会受到一定程 度影响,对于公司的影响程度有限,目前尚属可控。 (2)从长期方面医疗反腐对于整个行业来说会是好事,经历行动以后, 国内医疗服务行业的相关采购流程,会更加透明、更加规范化,这对于有品牌、 具备一定市场影响力,且规范经营的厂家来说实属利好。公司产品属于临床常规 用品,医疗行业反腐不会导致医疗机构采购需求和患者求医需求消失,相关需求 会随着我国人口老龄化及国家医疗卫生体系不断完善,日益增长。问公司上半年毛利率同比提升明显,是产品结构的原因吗?2023 年上半年,公司毛利率 58.06%,较去年同期增长 5.72%,主要是由于 公司多产品线布局,在研发多年来持续性的高投入下,各产品线产品在品质、性 能、品类等方面均得到持续提升,为公司销售额及毛利率进一步提升奠定了坚实 基础。 从单个产品线内部来看随着各产品线内部高技术含量、高毛利产品销售额 不断增加,会带动产品线本身销售额及毛利率水平得到提升。以超声产线为例, 中高端超声产品销售额比重的不断提升,是驱动超声产线近年来营收及毛利率持 续提升的重要原因之一。 从多个产品线布局来看随着公司优势产品线、战略培育产品线销售额不断 增加,会使得其占公司总营收的比重持续提升,进而驱动公司整体毛利率水平得 到提升,如体外诊断产品线。 未来,随着公司各产品线内部结构持续优化,优势及战略培育产品线营收规 模持续增长,将驱动公司整体毛利率水平得到进一步提升。问请问集采对于公司未来业务的影响?从产品角度来看,国家在医疗器械行业实施集采,主要是针对质量控制指标 较单一、使用量比较大,终端价格严重虚高的产品。同时,医疗器械产品种类繁 多,即使同一类设备在技术特点、参数配置及性能方面也均会存在差距,加之医疗机构对于设备的需求也不尽相同,因此很难进行一致性评价,实施集采的难度 较大。 目前公司业务涉及的医疗设备种类较多,暂时没有进入到集采范围。至于公 司 IVD 产品中的试剂领域,由于技术门槛高、检测项目繁杂、仪器和试剂的封闭 式系统等特点,加上本身也不属于高值耗材,目前也没有纳入集采范围。问公司下半年对于监护业务的目标规划?对于病人监护业务,公司会持续完善业务生态,不断提升监护类产品的综合 竞争实力,特别是在危重症领域,将持续进行布局,提供一站式综合解决方案。 从销售额角度来看,今年 Q2 监护业务营收为 Q1 的 50%左右。2023 年下半年,公 司会继续拓展相关市场,力争使病人监护业务全年实现增长。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP