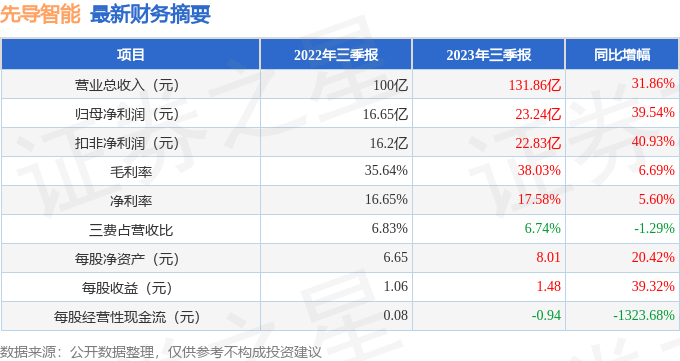

据证券之星公开数据整理,近期先导智能(300450)发布2023年三季报。根据财报显示,本报告期中先导智能营收净利润双双增长,应收账款上升。截至本报告期末,公司营业总收入131.86亿元,同比上升31.86%,归母净利润23.24亿元,同比上升39.54%。按单季度数据看,第三季度营业总收入61.01亿元,同比上升34.04%,第三季度归母净利润11.23亿元,同比上升31.71%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率38.03%,同比增6.69%,净利率17.58%,同比增5.6%,销售费用、管理费用、财务费用总计8.89亿元,三费占营收比6.74%,同比减1.29%,每股净资产8.01元,同比增20.42%,每股经营性现金流-0.94元,同比减1323.68%,每股收益1.48元,同比增39.32%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,盈利能力常年良好。业务体量和利润近5年来有过高速增长。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:财务可能有隐忧

分析师工具显示:证券研究员普遍预期2023年业绩在36.5亿元,每股收益均值在2.33元。

最近有知名机构关注了公司以下问题:

问:公司于 2023 年 9 月 19 日 00 在深圳证券交易所上市大厅通过现场、图文与直播视频转播的方式举办 2023 年半年度业绩说明会,介绍了 2023 年上半年经营情况及业绩情况,与投资者进行了互动交流,并就投资者关注的进行了回复,主要及回复如下:

答:目前动力电池行业的产能过剩更多的是结构性过剩。

从动力电池需求看,我国新能源汽车市场依旧处于快速增长阶段,政策上对新能源汽车产业发展也作出了重要部署和政策调整,比如延续和优化了新能源汽车车辆购置税减免政策,为新能源汽车消费创造了良好的政策和市场环境。根据中国汽车工业协会发布的数据,2023 年 1-6 月,新能源汽车累计产销分别完成 378.8 万辆和 374.7 万辆,同比分别增长 42.4%和44.1%,市场占有率达到 28.3%。海外方面,欧美各国支持新能源汽车发展的政策也在陆续出台,新能源汽车和锂电产业的本地化发展趋势也正在加速。全球车企包括大众、宝马、奔驰Stellantis、雷诺、戴姆勒等也纷纷加快了电动化转型,其电池采购需求也将不断提高。长期来看,全球新能源汽车渗透率具有较大的提升空间,未来新能源汽车销量预计将持续增长,新能源汽车产业的快速发展也将利好对上游动力电池的巨大需求。从动力电池供给看,根据中国汽车动力电池产业创新联盟统计,2023 年 1-8 月,我国动力电池产量累计超过 400GWh,排名前 3 家、前 5 家、前 10 家动力电池企业动力电池装车量占比分别为 81.3%、89.4%和 97.5%。由此可以看到,头部电池企业的竞争格局基本确定,优质产能也基本被消化,且扩产计划在稳步推进,其余电池厂可能会面临低端产能过剩、产能规划落地可能性较低的情况。公司一直以来,都以优质客户为主,公司的锂电整线、化成分容、模组 PCK、充放电测试、智能物流、集装箱储能等全领域产品与知名企业达成合作,有着长期、稳定的合作基础。同时,在锂电新技术领域,相关设备也获得了行业头部客户的认可。另外,除了动力电池外,公司储能电池业务也有不错的发展,行业空间也很大。因此,对于公司来说,在行业周期底部的这样一个阶段,对公司既是挑战更是机遇。2、上半年公司综合毛利率创历年新高,单看设备环节,有明显的提升,请您分享一下里面的核心原因以及未来的趋势?高毛利的核心是公司产品的竞争力。公司始终重视研发、设计能力的建设,持续加大研发投入;同时,公司以客户为中心,前瞻布局行业内的最新技术,在锂电整线技术、高速叠片/卷绕技术、46 系列大圆柱电池智造技术、高馈低能耗化成分容一体技术、激光工艺技术、复合集流体技术、大型储能电池智造、新型固态及钠离子电池智造、数字能源逆变器整线智造,光伏 TOPCon、XBC、HJT、钙钛矿等高效电池技术,氢能领域 PEM 电解槽绿氢制备技术,I+3D 视觉全流程检测等新技术领域与众多行业头部客户展开合作。此外,公司在获取订单时,非常关注订单的质量;在执行过程中,不断完善内部管理机制,提升运营效率,加强成本管控,等等。因此,公司的研发实力加上优良的成本管控,传导到订单上,就可以看到毛利率的持续改善。3、公司购计划什么时候完成?后续有没有更强力的购计划增强投资者信心?按照公告,公司计划购 2-3 亿元,截至 8 月底已实施购金额达 2 亿元。公司将结合市场行情及公司发展规划等因素,综合考虑本次购计划完成时间及后续购计划。4、公司 2023 半年报存货金额较大,且仍在增长,是否有产品滞销的问题?公司存货增加主要系业务规模增长。公司存货主要以发出商品及在产品为主。5、锂电设备的寿命有多长?什么时候将会出现更新替代需求?公司锂电设备的寿命一般是 5-10 年,前几年锂电扩产高峰时投入的设备预计将在 5 年后陆续进入更新的周期,预计未来替换需求会逐步显现。同时,由于当前锂电池新技术层出不穷,带动锂电设备技术不断更新,因此,锂电技术革新周期短于其寿命周期。6、公司在 2023 年半年报中称,公司致力于成为全球领先的智能制造整体解决方案服务商,打造世界级创新型企业。请问公司目前国际化工作进展如何,国际化布局为公司带来了哪些发展机遇,公司在国际竞争中具备哪些优势?国际化战略和海外布局,是现阶段公司发展非常重要的战略方向。随着欧美推动锂电产业本地化,和国内锂电池企业出海加快,海外锂电设备市场快速增长。公司作为全球新能源装备龙头,相信未来也会充分受益于海外锂电扩产。公司也是国内装备企业中最早进行国际化布局的公司之一,目前已在美国、瑞典、德国、土耳其、法国、匈牙利、日本、韩国等地设立分、子公司。同时,为了给客户提供更好的现场服务,公司在海外会根据客户的情况布局包括售前、售后、销售、研发等技术人员,以及机加工车间等技术加工中心。目前,公司与全球领先的知名品牌,都保持了良好而深入的战略合作关系。2022 年公司全资收购了德国自动化装备制造商 Ontec,成立欧洲 COC 技术能力中心,成为第一家在欧洲本土建设技术中心的中国锂电装备企业,开启先导国际化制造服务的新篇章。此次收购是公司全球化运营的重要举措,将为海外市场开拓提供强劲的战略支持和动力。未来公司会继续坚定地推进国际化战略。公司的国际竞争优势主要在于整线优势、出海与国际化运营经验、国际化人才队伍等。7、今年公司锂电设备订单情况,今年其他领域的订单进展?今年上半年,国内锂电池厂产能利用率不高,招标进度也受到一定影响,同样对公司国内动力电池部分的订单有一定影响;但海外锂电池厂的需求在逐步释放,公司已取得多个海外电池厂的订单;此外,公司上半年在储能板块也取得了不错的成绩,已与行业头部企业达成合作。总体看,考虑到去年上半年的高基数,公司锂电设备订单总体呈现稳中向好的趋势,今年上半年公司在储能、光伏、海外订单等方面均有不错的表现,其他业务订单占比稳定。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP