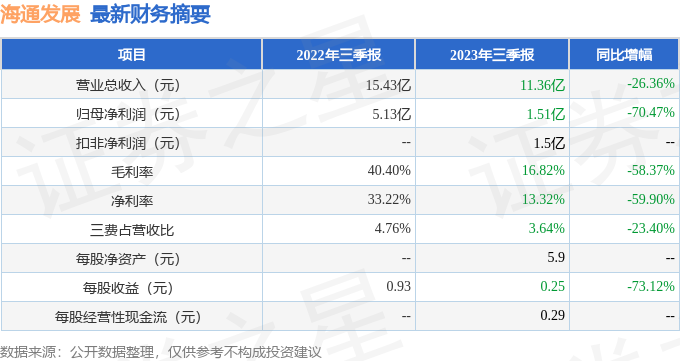

��֤ȯ֮�ǹ����������������ں�ͨ��չ��603162������2023�������������ݲƱ���ʾ�����������к�ͨ��չ�������70.47%��������������ĩ����˾Ӫҵ������11.36��Ԫ��ͬ���½�26.36%����ĸ������1.51��Ԫ��ͬ���½�70.47%�������������ݿ�����������Ӫҵ������4.0��Ԫ��ͬ���½�35.33%���������ȹ�ĸ������1772.34��Ԫ��ͬ���½�91.96%��

���βƱ������ĸ�������ָ�����һ�㡣���У�ë����16.82%��ͬ�ȼ�58.37%��������13.32%��ͬ�ȼ�59.9%�����۷��á��������á���������ܼ�4139.58��Ԫ������ռӪ�ձ�3.64%��ͬ�ȼ�23.4%��ÿ�ɾ��ʲ�5.9Ԫ��ÿ�ɾ�Ӫ���ֽ���0.29Ԫ��ÿ������0.25Ԫ��ͬ�ȼ�73.12%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾��һ��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λ�ߣ��нϸ����������Ӫ�����������á�

��һ��������˾��ʮ����������ʷ��������������ӯ�����Ǻ��ȶ�����������ӯ���������㡣ҵ��������5�����й������������������5�����й����ٱ�����

�Ʊ���칤����ʾ��������Խ���

����ʦ������ʾ��֤ȯ�о�Ա�ձ�Ԥ��2023��ҵ����3.39��Ԫ��ÿ�������ֵ��0.55Ԫ��

�����֪��������ע�˹�˾�������⣺

�ʣ���˾δ����ս�Է�չ������ʲô������óҵ����������ļƻ���

�𣺺�ͨ�Ĵ��ӹ�ģ�ڹ�����Ӫ��ҵ�д���һ����Ӱ�����������ڹ����г����Թ�ģƫС����ˣ���˾��������ҵ���ᣬ���Ϲ������ơ�Ʒ�����Ƽ����ʿͻ���Դ�������ɢ��������ҵ����ǿ���ҵ��ʵ�ֹ�˾�ӡ��������ʲ�Ͷ��ʵ�ַ�չ���������й�ģ������Ϊ��ʯ����Ч�����г�������������ǿ��������硱��ս�������������ʱ������������£�����ɢ������ҵ��ɢ�����ҵ���ϣ��������ȵ��ۺϺ��˷���������δ�������ʲ�����ת�͡������ڣ���˾�ʽ����ȹ�����ó������ó����Ҳ��ͬ����չ������ú̿ҵ��Ϊ��������չ����úҵ��������ó��Ӫ��ҵ��ģʽ��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP