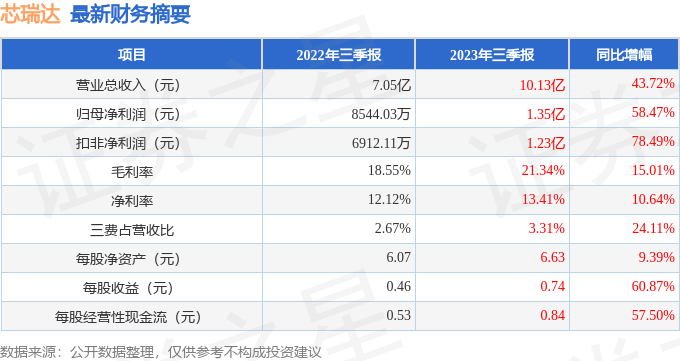

据证券之星公开数据整理,近期芯瑞达(002983)发布2023年三季报。根据财报显示,本报告期中芯瑞达营收净利润双双增长。截至本报告期末,公司营业总收入10.13亿元,同比上升43.72%,归母净利润1.35亿元,同比上升58.47%。按单季度数据看,第三季度营业总收入3.87亿元,同比上升42.39%,第三季度归母净利润4790.27万元,同比上升59.33%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率21.34%,同比增15.01%,净利率13.41%,同比增10.64%,销售费用、管理费用、财务费用总计3356.72万元,三费占营收比3.31%,同比增24.11%,每股净资产6.63元,同比增9.39%,每股经营性现金流0.84元,同比增57.5%,每股收益0.74元,同比增60.87%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力一般。业务体量近5年来有过中速增长,近年来开始高速增长。利润近5年来有过慢速增长。

分析公司财报数据显示:根据在建工程数据,公司或开启新一轮投产周期。

最近有知名机构关注了公司以下问题:

问:一 :MiniLED背光增长逻辑,现有客户、产能及规划

答:2023年上半年,公司净利润增长主要来自于Mini显示模组。主要原因除公司较早的技术布局与积累外,还包括MiniLED 技术因更具可比性能参数优势,而被更多的消费者所接受喜爱,以及公司于行业内多年深耕而形成的全球优秀厂商在产品布局上加大投入与力度等因素影响。上半年MINI显示模组的快速增长,是市场、技术与产业链伙伴协同共振的结果。

公司成立早期,一直以中大尺寸显示模组的技术研发与应用为中心,产品方向主要集中在NB、MNT、TV等领域。2017年公司启动MiniLED技术应用研究、并承担安徽省重大技术专项后,还加强了对ToC、G端业务的规划与布局,始终围绕于、专注于熟悉的新型显示领域。公司上半年业绩增长,是公司长期战略专注、提前布局的结果。根据奥维云网(VC)观点,Mini LED电视在传统LCD电视基础上对色彩、亮度维度进行升级,满足了用户高画质需求。2023年Mini LED电视产品更加丰富,参与品牌不断增加,在技术领域仍将保持高速增长,市场参透率将进一步提升。公司目前Mini显示模组的主要客户包括海信、首尔与创维等全球头部厂商。公司目前Mini显示模组产能完全可以满足当前市场需求。未来随着市需求进一步扩大,公司会适时适量增加。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP