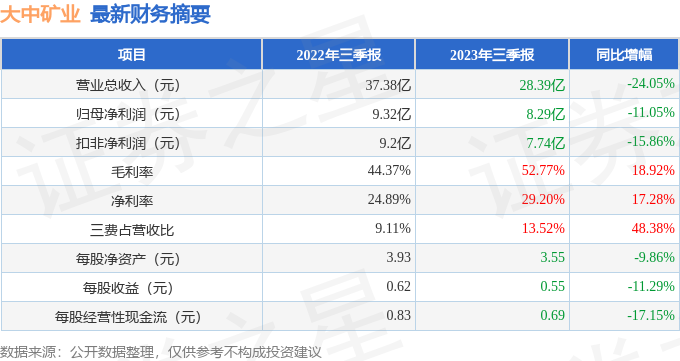

据证券之星公开数据整理,近期大中矿业(001203)发布2023年三季报。根据财报显示,本报告期中大中矿业净利润减11.05%。截至本报告期末,公司营业总收入28.39亿元,同比下降24.05%,归母净利润8.29亿元,同比下降11.05%。按单季度数据看,第三季度营业总收入10.46亿元,同比上升3.9%,第三季度归母净利润3.24亿元,同比上升73.42%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率52.77%,同比增18.92%,净利率29.2%,同比增17.28%,销售费用、管理费用、财务费用总计3.84亿元,三费占营收比13.52%,同比增48.38%,每股净资产3.55元,同比减9.86%,每股经营性现金流0.69元,同比减17.15%,每股收益0.55元,同比减11.29%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,盈利能力常年良好,今年业绩值得期待。业务体量近5年来有过高速增长,近年来开始中速增长。利润近5年来有过高速增长。其最新盈利预测显示,利润增速会有所增长。

分析公司财报数据显示:根据在建工程数据,公司或开启新一轮投产周期。

分析师观点:公司未来业绩高速增长,成长性良好。

最近有知名机构关注了公司以下问题:

问:公司由铁矿业务进军锂矿业务,请截至目前公司锂矿建设及碳酸锂项目建设进展情况,是否有不可实施的障碍因素?

答:您好!公司目前在湖南省临武县、四川省阿坝州马尔康市两地均有锂矿项目的规划

(1)湖南省临武县临武地区有三大露天开采云母锂矿资源。2023 年 4 月,公司的全资子公司大中赫已取得郴州城泰的控股权并进一步控制了三大资源之一临武县鸡脚山矿区含锂多金属矿产资源,为公司临武锂电采选、碳酸锂加工项目提供坚实的资源保障。公司在围绕鸡脚山含锂矿权进行探采选冶等相关工作。(2)四川省阿坝州马尔康市公司全资子公司安徽省大中新能源投资有限责任公司于2023年8月13日,以420,579万元竞拍成功四川省马尔康市加达锂矿勘查。公司本次中标的加达锂矿探矿权是锂辉石矿,其勘查区块位于可尔因稀有金属花岗伟晶岩田成矿带,与党坝和李家沟矿区紧邻,地质构造位置与党坝和李家沟矿区相似。花岗伟晶岩体是锂辉石矿主要的赋存岩体,锂辉石花岗伟晶岩脉在区域内分布广泛,同时伴生锡、铍、铌、钽、铷等元素。四川省地质矿产勘查开发局化探队编制的《四川省马尔康市加达锂矿地质技术调查评价报告》,预测勘查区块氧化锂平均品位1.26%,矿石潜在资源量2,967万吨至4,716万吨,氧化锂推断资源量37万吨至60万吨(折合碳酸锂当量92万吨至148万吨),具备大-超大型锂辉石矿产资源潜力。并且据《四川省矿产资源总体规划(2021-2025年)》显示,四川锂矿资源已探明储量占全国总量的50.8%,是我国锂矿资源重要的富集地。公司在四川省阿坝州马尔康市扎根发展,可为公司进一步谋求四川省优质锂矿资源开发奠定坚实基础。上述项目建设实施不存在障碍,并得到了地方政府的大力支持。谢谢!以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP