浙商证券股份有限公司张雷,黄华栋,杨子伟近期对鼎胜新材进行研究并发布了研究报告《鼎胜新材更新报告:与全球电池龙头深度合作,收购欧洲slim加速全球化布局》,本报告对鼎胜新材给出买入评级,当前股价为14.64元。

鼎胜新材(603876)

投资要点

受产业链去库存影响上半年盈利承压,二季度营收及盈利环比改善

受产业链去库存问题及欧美客户22年超量备货影响,市场需求下滑明显,2023年上半年,公司实现营业收入92.19亿元,同比减少19.46%;归属于母公司的净利润3.50亿元,同比减少41.28%。财务费用方面,公司上半年财务费用同比下降73.08%,主要系存款利息增加及汇兑收益所致。第二季度公司实现营业收入47.10亿元,环比增长4.47%;归母净利润1.96亿元,环比增长26.53%。

与全球电池头部客户深度合作,全球龙头地位稳固

公司与比亚迪、CATL、ATL、国轩高科、蜂巢能源、中创新航等全球领先电池龙头客户合作密切,公司及其全资子公司与LG新能源、CATL集团及SK新能源签订全球战略合作协议,全球份额稳固,根据鑫椤资讯数据,2023上半年公司国内电池箔产量市占率达46%,2023年上半年,公司陆续将低附加值产线转产生产电池铝箔,快速应对下游市场的爆发式需求。

收购欧洲Slim铝业,进一步完善海外产业链一体化

公司于2023年2月审议通过收购Slim铝业及两家全资子公司100%股权,收购总价预计5630万欧元。Slim铝业产品包括用于包装、汽车、运输和建筑行业的各种铝板带及铝箔,在位于西斯特纳(意大利)和梅泽堡(德国)拥有两个生产基地,总生产能力约为13.5万吨/年。收购完成后,公司在欧洲将具备完整的产业链,包含热轧-冷轧-箔轧等工序,既可为公司意大利子公司提供稳定的铝箔坯料,又可自身生产并销售铝板带箔类产品,如食品包装用铝箔、空调箔等传统产品,帮助公司扩大欧洲市占率。

盈利预测及估值

下调盈利预测,维持“买入”评级。公司是全球电池箔龙头,领先行业加速出海。考虑到铝箔市场需求下滑公司盈利承压,我们下调公司23-24年公司归母净利润预测为10.28、15.73(23-24年下调前分别为19.62、23.29亿元),新增25年归母净利润预测为22.91亿元,对应EPS分别为2.10、3.21、4.67元,当前股价对应的PE分别为7、5、3倍,维持“买入”评级。

风险提示

新能源车需求下滑,行业竞争加剧,上游原材料短期大幅波动。

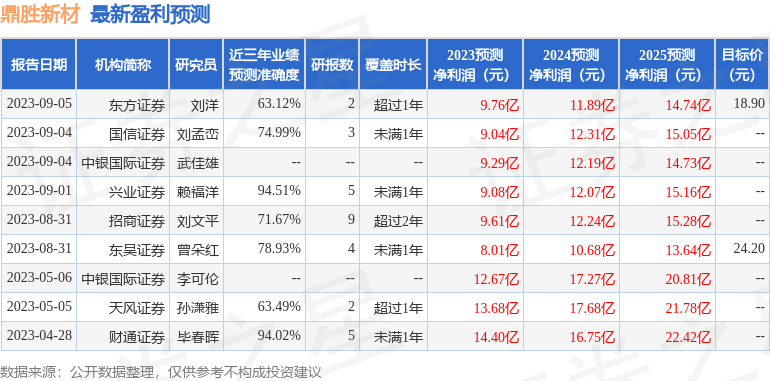

证券之星数据中心根据近三年发布的研报数据计算,兴业证券赖福洋研究员团队对该股研究较为深入,近三年预测准确度均值高达94.51%,其预测2023年度归属净利润为盈利9.08亿,根据现价换算的预测PE为14.23。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为18.9。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP