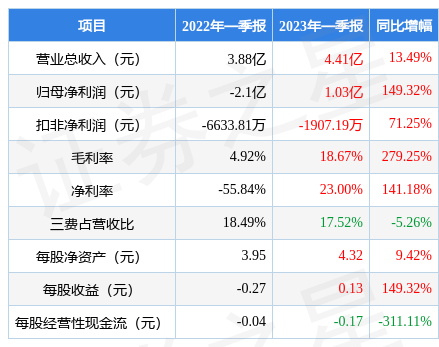

据证券之星公开数据整理,近期智光电气(002169)发布2023年一季报。根据财报显示,本报告期中智光电气营收净利润双双增长,债务压力大。截至本报告期末,公司营业总收入4.41亿元,同比上升13.49%,归母净利润1.03亿元,同比上升149.32%。按单季度数据看,第一季度营业总收入4.41亿元,同比上升13.49%,第一季度归母净利润1.03亿元,同比上升149.32%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率18.67%,同比增279.25%,净利率23.0%,同比增141.18%,销售费用、管理费用、财务费用总计7720.12万元,三费占营收比17.52%,同比减5.26%,每股净资产4.33元,同比增9.42%,每股经营性现金流-0.17元,同比减311.11%,每股收益0.13元,同比增149.32%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争压力不大。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力较弱。业务体量近5年来有过慢速增长,近年来开始萎缩。利润近5年来有过萎缩迹象。

分析公司财报数据显示:需特别注意存货数据。公司负债方面,债务压力大,近3年年均经营性现金流净额为2.21亿元,而流动负债合计27.22亿元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要达到100%这种爆表速度,才能撑起当前市值,市场对其预期可能过热。

最近有知名机构关注了公司以下问题:

问:公司首推的高压级联型储能方案有哪些特点?

答:智光储能高压级联型技术是通过电力电子拓扑结构的创新来提升规模化电芯组合应用安全性的技术路线,目前智光的高压级联产品,具有直接接入电压6-35kV等级可选,储能单机并网功率/容量高可达25MW/50MWh。概括地讲,有如下几个特点一是系统安全性高,无电芯并联,电池堆能量大幅降低,显著降低灾后影响程度,后期维护成本低;二是系统一致性好,各电芯运行一致性好,初始投资少;三是系统寿命长,全生命周期成本低,具有较高的经济性,由于系统无电芯/电池簇并联运行,不存在短板效应,因此系统中不存在局部电芯超倍率运行而削减整个电池堆总体寿命的情况,能最大限度提升储能装置的运行经济性;四是单机容量大,控制简单,可并网/孤网及无扰切换运行,适合于黑启动及电网支撑应用;五是无需升压变压器,效率比常规储能系统高,接入简单,省去汇流现场一二次电缆大幅减少;六是响应速度快,可单机直接响应调控指令。

另外,目前新能源强配项目一般都在西北戈壁等相对偏僻的地方,业主对占地面积不敏感,但如果在长三角/珠三角等土地比较紧张的地方建设独立/共享储能电站需要申请购买工业用地,土地成本也将变得更加敏感,高压级联型储能系统能比传统低压方案更节省土地资源。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP