据证券之星公开数据整理,近期石基信息(002153)发布2022年年报。根据财报显示,本报告期中石基信息净利润减62.83%,债务压力大。截至本报告期末,公司营业总收入25.95亿元,同比下降19.27%,归母净利润-7.79亿元,同比下降62.83%。按单季度数据看,第四季度营业总收入6.77亿元,同比下降30.2%,第四季度归母净利润-7.9亿元,同比下降41.68%。

该数据低于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利5700万元左右。

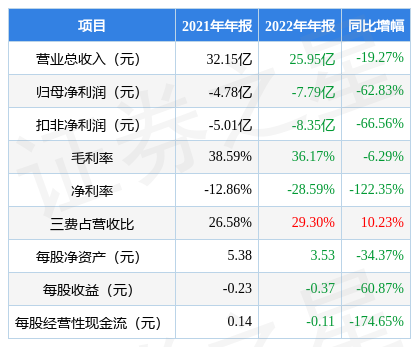

以下是详细的预测信息:

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率36.17%,同比减6.29%,净利率-28.59%,同比减122.35%,销售费用、管理费用、财务费用总计7.61亿元,三费占营收比29.3%,同比增10.23%,每股净资产3.53元,同比减34.37%,每股经营性现金流-0.11元,同比减174.65%,每股收益-0.37元,同比减60.87%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长。利润近5年来有过萎缩迹象。

分析公司财报数据显示:公司负债方面,债务压力大,近3年年均经营性现金流净额为6473.42万元,而流动负债合计13.39亿元。

重仓石基信息的前十大基金见下表:

持有石基信息最多的基金为易方达远见成长混合A,目前规模为26.29亿元,最新净值1.1438(4月27日),较上一交易日上涨1.26%,近一年上涨49.65%。该基金现任基金经理为武阳。

最近有知名机构关注了公司以下问题:

问:目前国外的竞争对手的云产品现在是什么状态?

答:要研发全新一代国际酒店集团能够适用的酒店云产品,首先需要非常了解顶级酒店集团的需求,需要具备从事国际高端酒店集团信息系统业务的经验,最终能否胜出要看行业前瞻能力和洞察力,即你的产品能否满足甚至超出客户期待。

从来自多个国际酒店集团客户的反馈来看,公司的云产品目前是领先于其他系统提供商的。竞争对手都是行业内多年的老公司,但并没有能拿出与我们的云产品相类似的产品,其云产品还停留在原有系统功能移植到云系统,或者是把传统系统放在云端托管。石基从 2015 年底启动国际化进程,过去几年花了几亿美元建立上千人的国际化团队,分布在全球几十个国家,很多都是业内资深人士。我们国际化产品的优势一是纯平台化的,在数据安全方面能够自动符合各个国家对个人数据保护法律法规的要求,二是全球化部署。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP