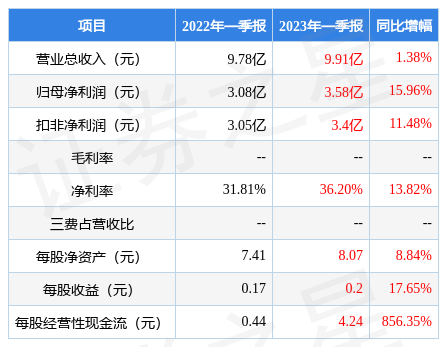

据证券之星公开数据整理,近期苏农银行(603323)发布2023年一季报。根据财报显示,本报告期中苏农银行营收净利润双双增长。截至本报告期末,公司营业总收入9.91亿元,同比上升1.38%,归母净利润3.58亿元,同比上升15.96%。按单季度数据看,第一季度营业总收入9.91亿元,同比上升1.38%,第一季度归母净利润3.58亿元,同比上升15.96%。

本次财报公布的各项数据指标表现尚佳。其中,净利率36.2%,同比增13.82%,每股净资产8.07元,同比增8.84%,每股经营性现金流4.24元,同比增856.35%,每股收益0.2元,同比增17.65%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,公司各方面指标均表现正常。

进一步分析公司近十年以来的历史财务报表,盈利能力常年一般。业务体量近5年来有过中速增长,近年来开始慢速增长。利润近5年来有过中速增长。

分析公司财报数据显示:公司股息率很高。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的3.21%分位值,距离近十年来的中位估值还有32.95%的上涨空间。

该公司被1位明星基金经理持有,持有该公司的最受关注的基金经理是中庚基金的丘栋荣,在2022年的证星公募基金经理顶投榜中排名前十,其现任基金总规模为320.13亿元,已累计从业7年355天。

重仓苏农银行的前十大基金见下表:

持有苏农银行最多的基金为中庚价值领航混合,目前规模为112.0亿元,最新净值2.3907(4月27日),较上一交易日上涨0.06%,近一年上涨12.86%。该基金现任基金经理为丘栋荣。

最近有知名机构关注了公司以下问题:

问:贵行制造业贷款占比一直较高,后续如何看待这一特点的发展趋势?

答:本行制造业贷款占比在上市银行中位居前列,下阶段本行将坚持做好以下工作1.继续开展“中小企业培育归行动计划”,根据培育归类企业名单做好营销管理,加强各类渠道的对接,实现客群的精准营销;2.重点推动苏州城区“双千双百”客户工程营销,以优质民营企业为目标客群,配套专项授信政策,做深做透对实体经济的切实支持;3.助力传统制造业企业集约发展新路,将支持工业企业提质增效作为贷款投向投量的核心来抓,对资源集约、B类工业企业进行精准画像,给予专项信贷政策支持;4.继续做好对特定行业的金融支持,重点支持吸纳就业能力较强的传统制造业企业的资金需求,加大对新兴产业、“专精特新”类企业的信贷投放。

二、资本新规落地后,对贵行资本充足率有何影响?从《商业银行资本管理办法(征求意见稿)》来看,本行属于第二档银行机构,经过初步测算,新口径对本行的资本充足率和核心一级资本充足率都有一定积极影响。本行将不断优化调整资产结构,坚持零售转型的战略,引导业务向资本节约方向发展。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP