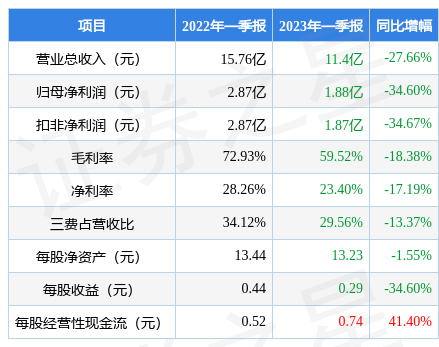

据证券之星公开数据整理,近期河钢资源(000923)发布2023年一季报。根据财报显示,本报告期中河钢资源净利润减34.6%。截至本报告期末,公司营业总收入11.4亿元,同比下降27.66%,归母净利润1.88亿元,同比下降34.6%。按单季度数据看,第一季度营业总收入11.4亿元,同比下降27.66%,第一季度归母净利润1.88亿元,同比下降34.6%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率59.52%,同比减18.38%,净利率23.4%,同比减17.19%,销售费用、管理费用、财务费用总计3.37亿元,三费占营收比29.56%,同比减13.37%,每股净资产13.23元,同比减1.55%,每股经营性现金流0.74元,同比增41.4%,每股收益0.29元,同比减34.6%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年一般,历史财报出现过经营困难的时候。业务体量近5年来有过中速增长,近年来开始慢速增长。利润近5年来有过超高速增长,近年来增速爆表。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的4.19%分位值,距离近十年来的中位估值还有100.8%的上涨空间。

重仓河钢资源的前十大基金见下表:

持有河钢资源最多的基金为嘉实资源精选股票A,目前规模为3.75亿元,最新净值2.5283(4月27日),较上一交易日上涨1.02%,近一年上涨22.79%。该基金现任基金经理为苏文杰。

最近有知名机构关注了公司以下问题:

问:铜、铁矿石的产量、产能及销售情况?

答:公司高品矿设计产能 700 万吨,低品矿随时可以从矿堆装出来运到港口完成销售,公司会根据市场价格及时调整高低品销售结构。影响公司销量最直接的因素是南非境内的基础设施,包括铁路运输、港口和公路运输的条件。公路运输成本比较高,在矿价高的时候会启用公路运输,矿价低需要停掉公路运输。铁路每年签协议,价格相对固定。公司始终关心铁路运力提升进展,通过延长厂区磁铁矿装载铁路沿线,减少火车解列时间,加快火车在厂区的运转周期。同时公司始终保持与南非铁道部沟通,拟通过向南非铁道部 TFR 提供支持等方式,增加火车车皮数量,进而提高公司火车运力,未来的目标是1500 万。但是因为南非疫情及经济低迷影响,铁路维护不到位,铁路运力提升受到一定的客观因素影响。铜矿部分,铜设计产能是 1100 万吨,品位为 0.8%,考虑到损耗、收率问题,年产出量 7 万吨金属铜。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP