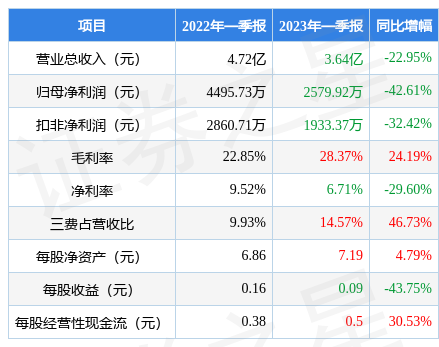

据证券之星公开数据整理,近期传艺科技(002866)发布2023年一季报。根据财报显示,本报告期中传艺科技净利润减42.61%,三费占比上升明显。截至本报告期末,公司营业总收入3.64亿元,同比下降22.95%,归母净利润2579.92万元,同比下降42.61%。按单季度数据看,第一季度营业总收入3.64亿元,同比下降22.95%,第一季度归母净利润2579.92万元,同比下降42.61%。

本次财报公布的各项数据指标表现一般。其中,毛利率28.37%,同比增24.19%,净利率6.71%,同比减29.6%,销售费用、管理费用、财务费用总计5299.71万元,三费占营收比14.57%,同比增46.73%,每股净资产7.19元,同比增4.79%,每股经营性现金流0.5元,同比增30.53%,每股收益0.09元,同比减43.75%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,最新年度财报摘要指标相比上一年度数据下降,其中财务费用/利润率数据显现出压力,营收和利润同比双双下降,分别下降23%与32%。在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力较弱。业务体量近5年来有过高速增长,近年来开始慢速增长。利润近5年来有过中速增长,近年来开始高速增长。

分析公司财报数据显示:公司三费占比上升明显。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要高到44.5%,才能撑起当前市值,市场对其预期可能过热。

最近有知名机构关注了公司以下问题:

问:在定增公告中公司预计二期 5G 钠电池项目达产年预计可实现销售收入 310,00 万元左右,新增净利润约44,47 万元。请二期都是聚阴离子吗?31 亿收入对应5G 钠电池的话,那单 wh 售价 564 元,单 wh 利润 805元。请这个售价对标的电池级碳酸锂价格是多少呢?因为公司也说过碳酸锂价格越高,公司钠电池的售价和利润也就越高,那么这个收入和利润到底是怎么算出来的呢?

答:尊敬的投资者您好,本次募投项目为钠离子电池二期项目,技术路线既有层状氧化物也有聚阴离子,财务测算中,对投产第一年销售单价预测为 0.6 元/Wh(不含税),同时考虑到后续市场规模效应的提升和竞争上升等因素,对后续年度销售单价按照逐年下降 3%预测。上述财务测算系基于公司目前钠离子电池产品售价,同时结合对产业化深入后市场情况的预测所作出的基于审慎角度的保守预测,不代表公司对锂电池等竞品价格的判断或预测,亦不代表公司对未来业绩所作出的保证或承诺。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP