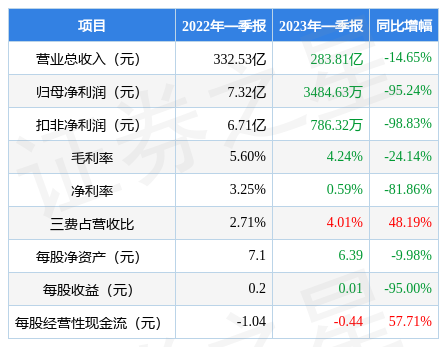

��֤ȯ֮�ǹ����������������ں���ʯ����000703������2023��һ���������ݲƱ���ʾ�����������к���ʯ���������95.24%������ռ���������ԡ�������������ĩ����˾Ӫҵ������283.81��Ԫ��ͬ���½�14.65%����ĸ������3484.63��Ԫ��ͬ���½�95.24%�������������ݿ�����һ����Ӫҵ������283.81��Ԫ��ͬ���½�14.65%����һ���ȹ�ĸ������3484.63��Ԫ��ͬ���½�95.24%��

���βƱ������ĸ�������ָ����ֲ��������⡣���У�ë����4.24%��ͬ�ȼ�24.14%��������0.59%��ͬ�ȼ�81.86%�����۷��á��������á���������ܼ�11.39��Ԫ������ռӪ�ձ�4.01%��ͬ����48.19%��ÿ�ɾ��ʲ�6.39Ԫ��ͬ�ȼ�9.98%��ÿ�ɾ�Ӫ���ֽ���-0.44Ԫ��ͬ����57.71%��ÿ������0.01Ԫ��ͬ�ȼ�95.0%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾����һ��2022��IJ�����������ӯ���������棬���ڹ�˾��Ӫҵ��ӯ��ˮƽ���չѹ���ϴ�Ӫ�������ϵ�Ͷ��ϴ�

��һ��������˾��ʮ����������ʷ��������������ӯ�����Ǻ��ȶ���ӯ�����������������ʷ�Ʊ����ֹ���Ӫ���ѵ�ʱ��ҵ��������5�����й�������������������ʼ�����������������5�����й�ή������������ӯ��Ԥ����ʾ���������ٻ�����������

������˾�Ʊ�������ʾ����˾����ռ���������ԡ���˾��ծ���棬ծ��ѹ���ر��Ƕ���ծ��ѹ����3�������Ӫ���ֽ�������Ϊ51.58��Ԫ����������ծ�ϼ�537.79��Ԫ��

������ʦ�۵㣺��˾δ��ҵ�������������ɳ������㡣

���ݸù�˾��ʷ���ݣ���������ݲ����ϴ����о�����Թ�ֵ�ķ������ܸ���Ч����˾�о��ʴ��ڽ�ʮ������8.31%��λֵ�������ʮ��������λ��ֵ����50.77%�����ǿռ䡣

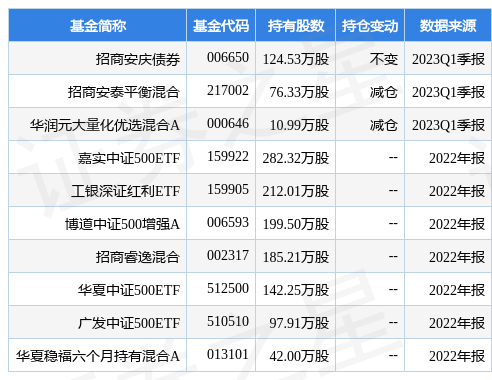

�زֺ���ʯ����ǰʮ�������±���

���к���ʯ�����Ļ���Ϊ���̰���ծȯ��Ŀǰ��ģΪ8.44��Ԫ�����¾�ֵ1.1956��4��25�գ�������һ�������µ�0.14%����һ���µ�0.87%���û������λ�����Ϊ������ ���

�����֪��������ע�˹�˾�������⣺

�ʣ���˾��ο���δ�������dz�Ʒ���г���

�𣺴������������2022 �꣬ӡ�������ǡ��������ǡ��¼� �µȶ�������ǹ��һ������������������dz�Ʒ���г����� ���ա���Ϲ��ڳ�Ʒ������ʣ״̬�������dz�Ʒ���г�ȱ �ڽϴ���Ȼ�����Ǿ��нϷḻ��������Դ�������ڻ�����ʩͶ�ʲ��㣬��ȫ�����ij�Ʒ�;������г����������Ҳ ����ڳ�Ʒ�͡����⣬2020 �� IMO �±�ʵʩ������ȼ���� ���������ӡ��¼�������Ҫ�Ĵ��˻��أ����� MGO�����ò� �ͣ���Ҫ�������ȼ���ͣ������Dz������������������ӡ� 2022 �궫������ƽ�� GDP ���ٴ� 6%������ȫ��ƽ��ˮ ƽ��3.4%���������������Ǻ�Խ���������� 8%����������ŷ �˵���Ҫ�����������Ż��Ĵ��£������������Կɹ۵� �ٶȸ��գ�չ�ֳ���ǿ���������ԡ����� IMF Ԥ�⣬2023 �� ��������������������̬�ơ�ʵ��Լ 4.4%�ľ�����������Ȼ �������ȫ��ˮƽ���ڽ�ǿ�ĸ�����ͷ�£������dz�Ʒ���� �����������ȶ������� �ӹ��������������ڶ����Dz�������װ�ý�����硢�� ���Ͼɡ��������ơ����������������ؼ����������¼�Ӱ�� ��ԭ���� Platts��������Դ��ѯƽ̨�����ݣ�2020 ��~2023 ���ڼ䣬�ܹ��������¼�����Դ�ṹת�͵�Ӱ�죬�����Ǻ� �������г��� 3,000 ��ֵ������˳��г�����δ�������� �����������ܹ������㣬2022 ��Ϊ�������������ܹ�Ӧ�Ķ� ���ڣ��ܹ��������¼����ʽ�ȶ������Ӱ�죬2023 �궫 ������������Ͷ��Ҳ���ֲ�ͬ�̶ȵ��Ƴٻ��Ӻ� ���� IE ���ݣ�ȫ��Χ�������� 2020-2026 ���ͣ�� �����ﵽ 360 ��Ͱ/�ա�����Ӣ��ʯ�ͣ�BP��ͳ�ƣ�2021 �꣬ ŷ�ޡ��������Ĵ����ǵȵ����������ͣ���������������� �ֱ��½��� 2,568 ���/�ꡢ1,006 ���/�ꡢ1,100 ���/�ꡣ ȫ�������²����������������»���2021 ��ȫ����������ͬ �Ⱦ��»� 2,089 ���/�꣬Ϊ 30 �����״β��ܵľ��»����� �� 2022 ����������������ʷ��λ��Ŀǰ���������������� ������������λˮƽ�������й����ж���������Ͷ����ȫ�� ��������������Լ 198 ��Ͱ/�գ��������ֲ����ܼ��ٴ��� �Ĺ���ȱ�ڡ����ͬʱ����̼�к͡�̼������ߵĴ��£������� ҵ��������������Ը���㣬�ʱ���֧�ƻ����ڽ�����δ���� �������������ޡ����⣬�ڵ�Ե���ε�Ӱ���£�ȫ���Ʒ�� �г���������������Ӿ��˶����dz�Ʒ�͵Ĺ�Ӧ���ž��棬 �Ҵ��г����������Եõ����⡣ �ڹ���Ӧ��ı����£������dz�Ʒ���г���ά�־����� �֡�

����������֤ȯ֮�Ǹ��ݹ�����Ϣ�������뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP