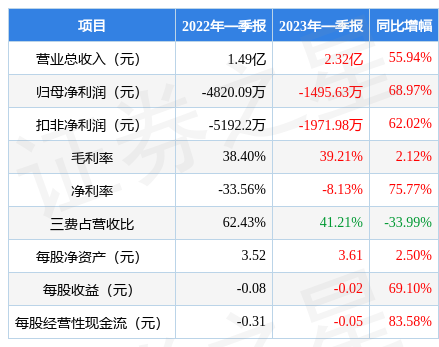

据证券之星公开数据整理,近期捷顺科技(002609)发布2023年一季报。根据财报显示,本报告期中捷顺科技营收净利润双双增长,盈利能力上升。截至本报告期末,公司营业总收入2.32亿元,同比上升55.94%,归母净利润-1495.63万元,同比上升68.97%。按单季度数据看,第一季度营业总收入2.32亿元,同比上升55.93%,第一季度归母净利润-1495.63万元,同比上升68.97%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率39.21%,同比增2.12%,净利率-8.13%,同比增75.77%,销售费用、管理费用、财务费用总计9550.56万元,三费占营收比41.21%,同比减33.99%,每股净资产3.61元,同比增2.5%,每股经营性现金流-0.05元,同比增83.58%,每股收益-0.02元,同比增69.1%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长,近年来增速爆表。利润近5年来有过萎缩迹象,近年来开始高速增长。

分析公司财报数据显示:应收账款数据值得关注,需特别注意存货数据。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的29.99%分位值,距离近十年来的中位估值还有34.86%的上涨空间。

重仓捷顺科技的前十大基金见下表:

持有捷顺科技最多的基金为易方达科讯混合,目前规模为32.16亿元,最新净值1.4561(4月25日),较上一交易日下跌2.5%,近一年上涨8.69%。该基金现任基金经理为刘健维。

最近有知名机构关注了公司以下问题:

问:请介绍云托管业务商业模式?

答:停车场云托管业务,是向停车场运营方提供的一种出入口岗亭无人化智慧停车场建设及托管服务。公司云托管的核心价值在于为B端停车场管理方打造集“硬件+平台+服务”一体化综合性服务,实现停车场管理方运营降本、简化管理、堵漏增收、提升质效、提升C端车主用户的停车体验,还可以捷停车智慧停车运营能力进行赋能,给停车场管理方带来包括车位运营、充电运营等增值收益。云托管业务采用SaaS服务模式,公司与客户签订3 5年持续服务合同,5年居多,且基本上按月收取托管服务费。对B端停车场管理方而言,以两进两出四条车道的停车场为例,在传统模式下,两个出口岗需要6人(倒班需要),按一线城市的人力成本计算,这6人一年的费用在40万左右,而选择公司云托管服务进行无人化改造,4条车道一年的服务费仅为7万元左右,可以大幅将人力成本释放出来,从而降低停车场的运营成本。对公司而言,公司与客户进行深度绑定,公司获得了持续运营的场景的接入,单周期内单客户业绩贡献较设备销售模式放大5倍左右,不断优化收入结构,继而增厚公司业绩。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP