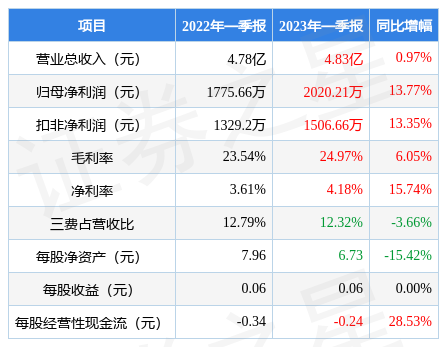

据证券之星公开数据整理,近期斯迪克(300806)发布2023年一季报。根据财报显示,本报告期中斯迪克营收净利润双双增长,债务压力大。截至本报告期末,公司营业总收入4.83亿元,同比上升0.97%,归母净利润2020.21万元,同比上升13.77%。按单季度数据看,第一季度营业总收入4.83亿元,同比上升0.97%,第一季度归母净利润2020.21万元,同比上升13.77%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率24.97%,同比增6.05%,净利率4.18%,同比增15.74%,销售费用、管理费用、财务费用总计5949.8万元,三费占营收比12.32%,同比减3.66%,每股净资产6.73元,同比减15.42%,每股经营性现金流-0.24元,同比增28.53%,每股收益0.06元。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力较弱。业务体量近5年来有过慢速增长,近年来开始超高速增长。利润近5年来有过慢速增长,近年来增速爆表。

分析公司财报数据显示:需特别注意存货数据。公司现金流质量一般,收到的经营性现金流相对利润质量一般。公司负债方面,债务压力大,有息负债合计33.10亿元,同比增46.06%。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要高到45.9%,才能撑起当前市值,市场对其预期可能过热。

重仓斯迪克的前十大基金见下表:

持有斯迪克最多的基金为易方达科瑞混合,目前规模为42.46亿元,最新净值2.0(4月25日),较上一交易日上涨0.21%,近一年上涨14.45%。该基金现任基金经理为杨嘉文。

最近有知名机构关注了公司以下问题:

问:膜材料这个行业非常大,相对于这个行业中的其他公司,斯迪克的竞争优势是什么?

答:①高水平的技术研发、自主创新能力。公司一直注重自主创新和技术研发,自 2009 年起连续多年被认定为高新技术企业。公司目前拥有省级高性能胶粘材料研发中心,中心配备一支能力强、素质高的技术研发队伍,专门从事光学膜、胶粘剂等新产品的研发。

②凭借创新的“嵌入式”研发模式建立了紧密的终端客户关系。公司借鉴、吸收传统研发模式的优点,结合产业特征以及下游市场需求变化快,技术更新迅速等特点,成立了以研发部门为主,销售、市场和生产部门协同配合的“嵌入式”研发体系。该体系的最大特点是贴近市场需求、反应迅速,通过研发部、市场部及销售部等多部门多纬度了解、掌握最新的行业动态及客户需求,确保公司走在行业需求的前端。公司通过与终端客户的直接交流和个性化需求分析,实现了的与终端客户联合研发。③快速市场响应能力。公司的快速市场响应能力,主要体现在生产和研发两个方面。公司以精干的生产管理团队为基础,持续改进生产管理水平,建立了灵活高效的生产系统,能够配合客户的实时订单要求迅速组织生产,实现供货。另一方面,公司利用自身的研发优势,与下游客户联合开发新产品,实现与下游终端产品“联动”,能够迅速根据客户需求组织研发、生产。④“一站式”综合方案解决能力。公司经过多年的发展,已经发展成为在胶粘材料配制、涂层聚合、精密涂布工艺和技术产业化应用方案等方面具有领先优势的功能性涂层复合材料综合解决方案供应商。公司产品覆盖消费电子、家用电器、交通运输、商业包装等领域,能够为客户提供全方位的涂层复合材料产品服务。⑤领先的精密涂布制造技术和先进的生产设备。公司拥有多条日本及德国进口的先进生产线。公司利用自身积累的生产技术和经验对进口生产线进行消化、吸收和再创新,对引进的生产设备进行技术改造和工艺改进,生产的部分产品关键指标已达到国际领先水平。高洁净环境与在线缺陷监测设备同样重要,对于精密涂层生产,空气中的异物杂质会导致大量的不良产品产生。公司建设有两个业内全域 100 级无尘涂布车间,大大提高了整个涂布行业的标准,可保证 100 纳米厚度级别的光学级涂层的高质量涂布。⑥先进的质量控制体系。公司建立了质量控制管理制度,严把质量关,从生产设备管理、原材料采购、产品生产、出厂检验、售后质量跟踪等各个环节都制定了严格质量标准和检验规范,实现对产品品质的控制。公司通过了 ISO90012015 质量管理认证体系、ISO140012015 环境管理体系认证、IECQ/QCO800002012 有毒物质管理体系的认证,产品生产严格按照国际有关规范进行。⑦营销网络与服务优势。公司经过多年的营销网络建设,根据下游客户集中在消费电子制造产业的特点,围绕长三角地区、珠三角地区和环渤海地区等几个主要的制造及配套产业链厂商聚集地,在全国多个城市和海外主要终端所在地建立了销售服务网点,为下游客户就近提供产品和服务。营销网络不仅是为客户提供服务的有效支撑,更是及时了解、收集、反馈市场信息,掌握市场发展动向以及推行“嵌入式”研发模式的有利保障。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP