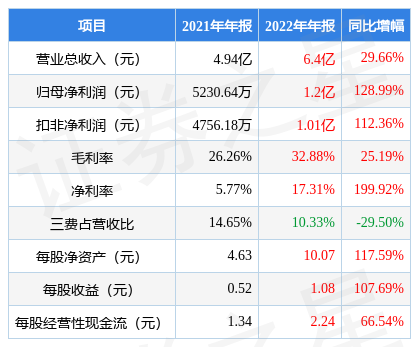

据证券之星公开数据整理,近期路维光电(688401)发布2022年年报。根据财报显示,本报告期中路维光电营收净利润双双增长,盈利能力上升。截至本报告期末,公司营业总收入6.4亿元,同比上升29.66%,归母净利润1.2亿元,同比上升128.99%。按单季度数据看,第四季度营业总收入1.49亿元,同比上升7.61%,第四季度归母净利润3464.24万元,同比上升131.8%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率32.88%,同比增25.19%,净利率17.31%,同比增199.92%,销售费用、管理费用、财务费用总计6610.01万元,三费占营收比10.33%,同比减29.5%,每股净资产10.07元,同比增117.59%,每股经营性现金流2.24元,同比增66.54%,每股收益1.08元,同比增107.69%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过高速增长。利润近5年来有过超高速增长,近年来增速爆表。

重仓路维光电的前十大基金见下表:

持有路维光电最多的基金为南方信息创新混合A,目前规模为19.86亿元,最新净值1.8911(4月24日),较上一交易日下跌1.27%,近一年上涨17.34%。该基金现任基金经理为茅炜 郑晓曦。

最近有知名机构关注了公司以下问题:

问:主要

答:公司生产掩膜版所需的主要原材料为掩膜版基板、光学膜,目前掩膜基板中中大型尺寸石英基板尚依赖进口,其中,高世代石英基板及光学膜的供应商集中于日本、韩国。目前材料供应商与公司处于相互依存的关系,合作关系稳定;再者公司所需的原材料不属于被限制的范畴,总体来说,上游原材料的供应是相对比较稳定的。

2、问下游平板显示行业的产能利用率下降,对公司产生的影响?掩膜版的需求与平板显示厂商的产能情况并非强正相关,与下游产品的品种、型号更为相关。平板显示厂商在产能利用率下降的情况下为保持竞争力,可能会加大新品开发的力度,反而带动了平板显示用掩膜版需求的增长。3、问今年掩膜版价格的走势?由于公司的产品从接订单到产品交付整个周期较短,未来的价格趋势暂时无法判断,目前整体来看价格较为稳定。4、问公司半导体掩膜版的发展阶段和未来规划是什么样的?目前公司已实现 250nm 制程节点半导体掩膜版的量产,掌握180nm/150nm 制程节点半导体掩膜版制造核心技术能力。公司募投项目正在有序进行中,半导体掩膜版制程节点已在渐进式提升,未来会进一步将半导体掩膜版量产能力提升至 130nm制程节点,并立足于自主研发、突破半导体掩膜版制造中的精度控制、缺陷控制等关键技术,将掌握的半导体掩膜版制作技术进一步推进至 110nm/90nm/65nm等制程节点。同时,持续投入第三代半导体用掩膜版的技术研究,满足 5G、光伏智能电网、新能源汽车等 6寸、8寸及部分 12寸半导体产品的需求。5、问公司未来发展战略和规划?未来公司将紧跟国家发展战略,立足于平板显示和半导体两个领域,持续加大研发投入,保持“以屏带芯”的业务发展格局,即立足于平板显示掩膜版和半导体掩膜版为核心的两大产品线,不断提升产品精度与品质。同时,加强掩膜版相关材料的基础性研究,逐步向掩膜版上游材料领域拓展,不断完善掩膜版制造产业链,成为掩膜版行业世界级企业。根据上述发展战略,未来三至五年内公司将加快相关布局,以现有客户群体为基础,扩大高世代 TFT 掩膜版、高精度 MOLED 掩膜版的生产规模及市场占有率,并实现半导体掩膜版技术与产品突破。同时,建立掩膜版研发实验室并联合相关科研院所及高校,针对先进制程半导体掩膜版制造技术、上游材料制造技术进行相关基础性研究,逐步实现中高端半导体掩膜版量产化及相关掩膜版制造先进技术积累。在此过程中,不断完善现有人才培养、激励机制,打造掩膜版产学研一体化平台,进一步培养一批掩膜版专业技术人才。6、问公司现有产线情况?截至 2021年 12月 31 日,公司拥有 10条产线,公司募投项目的 3 条半导体高精度掩膜版生产线和 1 条平板显示大尺寸掩膜版(G8.5)生产线正在按照计划有序实施。7、问下游客户开新产线就需要掩膜版吗?掩膜版的使用周期多久?掩膜版具有定制化特征,其作用是将设计者的电路图形通过曝光的方式转移到下游行业的基板或晶圆上,从而实现批量化生产。下游客户有新的产品开发,就需要新的掩膜版。掩膜版的精度和质量水平会直接影响最终下游制品的优品率;理论上,掩膜版只要不出现损伤、脏污是可以一直使用的,其生命周期则与终端产品息息相关,终端产品的迭代会形成掩膜版的新需求。8、问半导体掩膜版的主要客户和下游行业结构是什么样的?半导体掩膜版按具体应用领域分类为 IC封装、IC器件、LED外延片、MEMS等。在前述领域,公司已与国内某些领先芯片公司及其配套供应商士兰微、晶方科技、华天科技、通富微电、三安光电、光迅科技等国内知名的下游半导体公司建立了长期、稳定的业务合作关系。9、问公司的设备均依赖进口,是否会受到国外供应商的限制?目前公司尚未受到境外采购的限制。10、问是否采用先进设备就可以生产出对应的先进产品?先进的设备性能只是生产先进产品的一部分核心,不同产品的工艺也有所不同。11、问目前募投项目的进展情况如何?募投项目正在依据计划有序推进中。12、问公司如何看待半导体掩膜版的未来竞争格局?随着我国半导体产业占全球比重逐步提升,我国半导体掩膜版市场规模也在逐步扩大。在国家政策和市场需求的驱动下,半导体市场未来增长空间广阔,掩膜版作为芯片的关键材料,其市场需求也会随半导体行业快速发展而扩大。13问公司进口替代是否存在难度?目前以路维光电为代表的掩膜版企业,在逐步突破更高的掩膜版制程节点,相应的配套技术的研发不断在向更高的技术水平推进,我们相信在不久的将来,公司和国内厂商都会在这方面能实现更大的突破。目前国内厂商也在产品原材料以及配套设备方面进行相应地开发,为国产替代做好准备工作。整体来看,全产业链对于实现进口替代都有较强烈的危机感。14、问公司主要设备采购自哪里?设备采购周期多久?公司的主要生产设备光刻机均向境外供应商采购,主要为瑞典的 Mycronic、德国的海德堡仪器两家公司。设备的采购周期在 12-18个月不等。15、问在半导体领域,晶圆厂自行配套的掩膜版厂和独立第三方掩膜版生产商的使用场景是怎么样的?半导体芯片掩膜版的主要参与者为晶圆厂自行配套的掩膜版工厂和独立第三方掩膜版生产商。由于用于芯片制造的掩膜版涉及各家晶圆制造厂的技术机密,因此晶圆制造厂先进制程所用的掩膜版大部分由自己的专业工厂生产,但对于比较成熟的制程所用的标准化程度更高的掩膜版,晶圆厂出于成本的考虑,更倾向于向独立第三方掩膜版厂商进行采购。16、问公司已经突破光阻涂布技术,还会继续向上游原材料突破吗?公司积极探索掩膜版上游材料领域,对光阻材料特性进行深入研究,分别于 2016 年、2018 年自主开发了中小尺寸和大尺寸掩膜版光阻涂布技术,实现了国内掩膜版行业在高精度、大尺寸光阻涂布技术上零的突破及对产业链上游技术的成功延伸。公司将以光阻涂布技术为突破点,持续向上游原材料技术延伸;也会在产业链中发挥推动作用,支持上游材料供应商的产品和技术升级。17、问公司有员工股权激励的计划吗?公司于 2015年 4月、2015年 6月、2017年 7月实施了三次员工股权激励,未来将适时推出股权激励计划,届时请关注公司公告。18、问为什么掩膜版行业资产很重?掩膜版行业为资本密集型、技术密集型的重资产行业,生产设备等固定成本投入较大,固定资产等非流动资产在资产结构中占比较高。19、问相较于海外掩膜版厂厂商,下游客户与国内掩膜版厂商的合作意愿度如何?国内掩膜版厂商在交期、响应速度等方面能给客户提供更便捷的服务,同时受国家政策推动和贸易战等因素的影响,下游企业非常重视国产化替代和供应链安全,与国内掩膜版厂商的合作意愿较强并寄予很大期望。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP