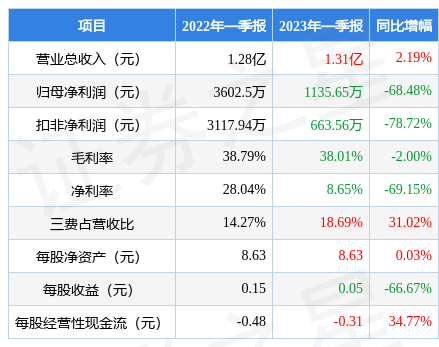

据证券之星公开数据整理,近期力合科技(300800)发布2023年一季报。根据财报显示,本报告期中力合科技增收不增利,三费占比上升明显。截至本报告期末,公司营业总收入1.31亿元,同比上升2.19%,归母净利润1135.65万元,同比下降68.48%。按单季度数据看,第一季度营业总收入1.31亿元,同比上升2.19%,第一季度归母净利润1135.65万元,同比下降68.48%。

本次财报公布的各项数据指标表现一般。其中,毛利率38.01%,同比减2.0%,净利率8.65%,同比减69.15%,销售费用、管理费用、财务费用总计2454.07万元,三费占营收比18.69%,同比增31.02%,每股净资产8.63元,同比增0.03%,每股经营性现金流-0.31元,同比增34.77%,每股收益0.05元,同比减66.67%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年良好,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长,近年来开始萎缩。利润近5年来有过萎缩迹象。

分析公司财报数据显示:应收账款数据值得关注,需特别注意存货数据。公司三费占比上升明显。

最近有知名机构关注了公司以下问题:

问:环境监测市场的发展状况,以及公司的市场占有率?

答:目前还未有相关部门或行业协会发布关于环境监测行业的2022年度发展状况。分析以往年度公司及同行业业绩的历史数据,环境监测行业发展与政策的出台有密切联系,存在一定的周期性。政策规划到落地执行需要一定时间,取决于国家及地方环保部门对规划任务的落地分解,且公司从订单获取到完成安装交付一般也需要 6个月以上的时间。通常来说,每个五年规划的首尾两年较缓,中间年度行业需求增速较快,但疫情以来,受到财政资金、疫情管控的影响计划推进有一定滞后,过去两年市场总体需求量没有达到预期的增长。

目前在细分行业领域,行业内各公司市场占比均不高。在水质监测领域,公司有较突出的竞争优势,力合的水质监测设备的市场占有率在 10%左右。公司目前销售的主要是常规监测因子,尚有较多特征污染因子的产品和系统综合解决方案的技术储备,有望在后续进一步提升水质考核指标和提高系统功能的项目建设中进一步巩固行业份额。在气体监测领域,公司紧跟当前市场需求的热点问题,实施差异化市场竞争策略。针对空气污染物源解析监测需求,公司自主研发了颗粒物成分监测及臭氧前驱体成分系统,可实现颗粒物水溶性离子、臭氧前驱体等组分的监测,通过组分的数据与常规污染物数据进行比较和变化趋势分析,对污染物具体成分变化及来源进行分析,取得了较好的效果。在固定污染源挥发性有机物监测方面,可以连续监测 VOCs、苯系物、甲烷/非甲烷总烃以及不同工艺排放的特征有机物等。目前在空气常规站、空气质量组分站、VOC组分监测等方面均有较好的应用。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP