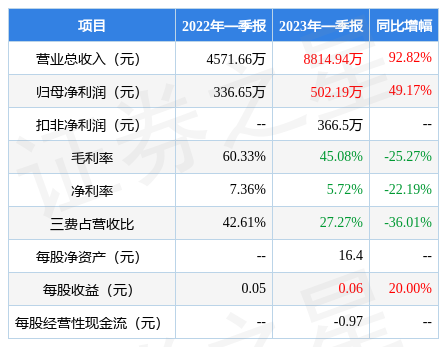

据证券之星公开数据整理,近期美腾科技(688420)发布2023年一季报。根据财报显示,本报告期中美腾科技营收净利润双双增长,债务压力大。截至本报告期末,公司营业总收入8814.94万元,同比上升92.82%,归母净利润502.19万元,同比上升49.17%。按单季度数据看,第一季度营业总收入8814.94万元,同比上升92.82%,第一季度归母净利润502.19万元,同比上升49.17%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率45.08%,同比减25.27%,净利率5.72%,同比减22.19%,销售费用、管理费用、财务费用总计2403.8万元,三费占营收比27.27%,同比减36.01%,每股净资产16.4元,每股经营性现金流-0.97元,每股收益0.06元,同比增20.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

分析公司财报数据显示:应收账款数据值得关注,需特别注意存货数据。公司现金流质量一般,收到的经营性现金流相对利润质量一般。公司负债方面,债务压力大,近3年年均经营性现金流净额为3428.64万元,而流动负债合计3.03亿元。

重仓美腾科技的前十大基金见下表:

持有美腾科技最多的基金为汇添富科创板2年定开混合,目前规模为18.55亿元,最新净值1.0212(4月24日),较上一交易日下跌1.07%,近一年上涨28.02%。该基金现任基金经理为马翔 夏正安。

最近有知名机构关注了公司以下问题:

问:李总,你好,根据公司年报智能干选机目前在国内渗透率不到7%,几年来渗透率升缓慢的原因是什么?

答:尊敬的投资者,您好!主要有以下原因(1)煤矸分选可以分为湿选、干选两种,其中湿法主流技术路线为重介分选。在干法选煤出现之前,湿法选煤是最常用分选方式,随着,干法分选技术在国内进行成熟工业应用并且由于经济环保和成本投入低等特点,干法选煤也已经成为并且将长期作为重要的选煤方式,且随着国家相关煤炭高效清洁利用的相关政策出台,未来的整体情况趋于乐观。(2)煤炭机械设备分选装备的使用寿命一般在10-15年左右,下游客户针对存量湿法分选设备的更新替换,受原有设备使用寿命的限制,替换过程存在逐步替换的情况。感谢您的关注!

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP