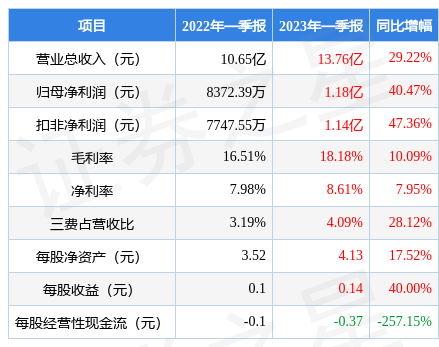

据证券之星公开数据整理,近期正海磁材(300224)发布2023年一季报。根据财报显示,本报告期中正海磁材营收净利润双双增长,应收账款高企。截至本报告期末,公司营业总收入13.76亿元,同比上升29.22%,归母净利润1.18亿元,同比上升40.47%。按单季度数据看,第一季度营业总收入13.76亿元,同比上升29.22%,第一季度归母净利润1.18亿元,同比上升40.47%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率18.18%,同比增10.09%,净利率8.61%,同比增7.95%,销售费用、管理费用、财务费用总计5631.29万元,三费占营收比4.09%,同比增28.12%,每股净资产4.13元,同比增17.52%,每股经营性现金流-0.37元,同比减257.15%,每股收益0.14元,同比增40.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过高速增长,近年来开始超高速增长。利润近5年来有过超高速增长。其最新盈利预测显示,利润增速会有所减缓。

分析公司财报数据显示:需特别注意存货数据。公司负债方面,债务压力大,近3年年均经营性现金流净额为2.91亿元,而流动负债合计37.14亿元。

靠谱分析师观点:公司未来业绩高速增长,成长性良好。

公司市盈率处于近十年来的10%分位值,距离近十年来的中位估值还有137.53%的上涨空间。

最近有知名机构关注了公司以下问题:

问:近年公司大幅扩产能,是否充分论证行业产能过剩的可能性?结合 2023 年一季度的新接订单情况,请分析 2023 年的市场需求和公司的预期产能利用情况。

答:您好,公司产能建设是基于当前产业政策、市场环境、技术趋势以及公司自身发展战略等,在审慎分析基础上做出的投资决策,如果项目实施过程中出现市场环境突变、行业竞争加剧、技术水平重大更替、产业政策重大调整等不可预见因素,可能造成项目周期延长或者实施效果低于预期的风险。

对此,公司将依托专业高效的经营管理团队,积极跟进项目进度,强化内部控制,同时,不断巩固技术优势、提高核心竞争力、提升行业地位,增强抗风险能力。公司目前项目定点及在手订单情况符合预期,预计 2023 年公司将继续保持增长态势。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP