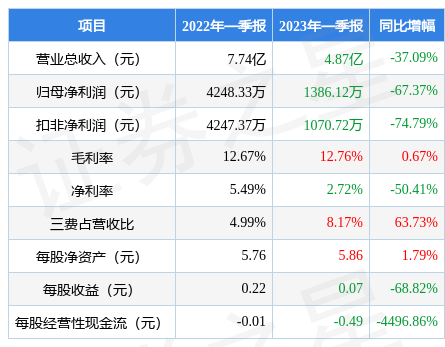

据证券之星公开数据整理,近期久祺股份(300994)发布2023年一季报。根据财报显示,本报告期中久祺股份净利润减67.37%,三费占比上升明显。截至本报告期末,公司营业总收入4.87亿元,同比下降37.09%,归母净利润1386.12万元,同比下降67.37%。按单季度数据看,第一季度营业总收入4.87亿元,同比下降37.09%,第一季度归母净利润1386.12万元,同比下降67.37%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率12.76%,同比增0.67%,净利率2.72%,同比减50.41%,销售费用、管理费用、财务费用总计3980.67万元,三费占营收比8.17%,同比增63.73%,每股净资产5.86元,同比增1.79%,每股经营性现金流-0.49元,同比减4496.86%,每股收益0.07元,同比减68.82%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,虽然经营效率较高,但利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好。业务体量近5年来有过慢速增长。利润近5年来有过高速增长,近年来开始中速增长。其最新盈利预测显示,利润增速会有所增长。

分析公司财报数据显示:公司三费占比上升明显。

靠谱分析师观点:公司未来业绩高速增长,成长性较高。

最近有知名机构关注了公司以下问题:

问:2023年公司传统 ODM业务会逐步恢复到正常状态吗,未来公司销售的主要增长点在哪里?

答:公司从成立初从事自行车业务至今来看,自行车市场需求一直以来都比较稳定。2022年前三季度公司销售下滑原因除了俄乌冲突、高通货膨胀等影响外,还受到去年高基数的影响。随着海外市场库存的消化,市场需求的逐步恢复,传统自行车未来还是能保持比较稳定的增长。

公司未来增长点主要源于自主品牌占比的提升以及电助力车产品销量的逐步增加。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP