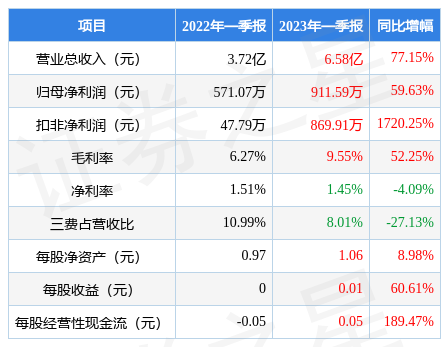

据证券之星公开数据整理,近期天海防务(300008)发布2023年一季报。根据财报显示,本报告期中天海防务营收净利润双双增长,债务压力大。截至本报告期末,公司营业总收入6.58亿元,同比上升77.15%,归母净利润911.59万元,同比上升59.63%。按单季度数据看,第一季度营业总收入6.58亿元,同比上升77.15%,第一季度归母净利润911.59万元,同比上升59.63%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率9.55%,同比增52.25%,净利率1.45%,同比减4.09%,销售费用、管理费用、财务费用总计5273.08万元,三费占营收比8.01%,同比减27.13%,每股净资产1.06元,同比增8.98%,每股经营性现金流0.05元,同比增189.47%,每股收益0.01元,同比增60.61%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销是有不小投入,行业有一定竞争压力。

进一步分析公司近十年以来的历史财务报表,盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过中速增长,近年来开始超高速增长。利润近5年来有过萎缩迹象,近年来开始高速增长。

分析公司财报数据显示:公司负债方面,债务压力大,近3年年均经营性现金流净额为981.87万元,而流动负债合计18.82亿元。

公司市盈率处于近十年来的57.87%分位值,距离近十年来的中位估值还有22.46%的下跌空间。

最近有知名机构关注了公司以下问题:

问:最近已进入新一轮的船舶周期,公司怎么看这一轮周期中新订单的释放以及在未来的增长情况?

答:(1)这一波的造船周期现在呈现一个上行的趋势,它的出现我们认为主要与几个因素有关一是航运业本身在于船舶要维持在一定的平均船龄,一旦平均船龄超龄了,就会迎来替代周期。在船舶替代周期到来时,船东就有了更新船龄的诉求,所以可以看到外国船东持续下运输船订单的现象。二是船舶行业对绿色环保的要求,包括 IMO 对 CII、EEXI 这类指数的硬性规定,它会对一些新能源船舶的建造、改装有一定的要求。另外有一个重要因素是国家“十四五”规划中对新能源尤其是海上风电的发展,我司收入约 50%以上来源于风电安装船,它也属于海工类船舶。因此,无论是从运输船本身的一个船龄更新,还是这个行业对环保的要求,以及如今新能源整体的趋势,都会使造船行业有一个较好的上行空间。

(2)由于在不同的环境下,市场对船舶的关注点也不同,例如油价高的时候船舶性能就更被看重,所以我司在船舶性能优化这一方面做了许多工作,主要是做在细分领域的典型产品。鉴于整体国家的趋势包括往深海走的态势没有放缓,我们可能在风电这块还会继续研发,包括我们的船厂也在做轻资产的扩张等等。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP