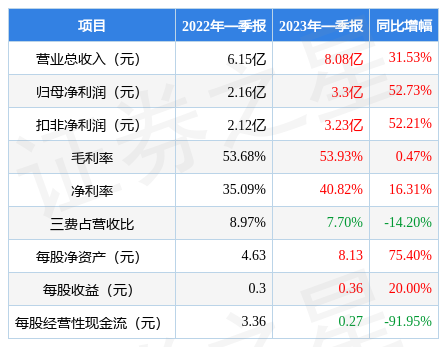

据证券之星公开数据整理,近期润泽科技(300442)发布2023年一季报。根据财报显示,本报告期中润泽科技营收净利润双双增长,债务压力大。截至本报告期末,公司营业总收入8.08亿元,同比上升31.53%,归母净利润3.3亿元,同比上升52.73%。按单季度数据看,第一季度营业总收入8.08亿元,同比上升31.53%,第一季度归母净利润3.3亿元,同比上升52.73%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率53.93%,同比增0.47%,净利率40.82%,同比增16.31%,销售费用、管理费用、财务费用总计6224.67万元,三费占营收比7.7%,同比减14.2%,每股净资产8.13元,同比增75.4%,每股经营性现金流0.27元,同比减91.95%,每股收益0.36元,同比增20.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位高,有较高溢价能力,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过高速增长,近年来开始超高速增长。利润近5年来有过增速爆表。

分析公司财报数据显示:公司负债方面,债务压力大,有息负债合计97.71亿元,同比增4063.69%。另一方面,根据在建工程数据,公司或开启新一轮投产周期。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的79.25%分位值,距离近十年来的中位估值还有50.66%的下跌空间。

最近有知名机构关注了公司以下问题:

问:公司毛利率和净利率水平比同行高,主要原因是什么?

答:同行业各上市公司的业务构成有所不同,如果查阅他们分部报告,公司毛利率与部分可比同行业上市公司的 IDC 业务毛利率相当,但高于同行业公司 IDC 业务平均毛利率。

核心区域的园区级数据中心的毛利率都较高。公司毛利率高于部分同行业上市公司 IDC 业务毛利率,主要原因如下1、公司拥有超大规模园区级数据中心,同时通过地下综合管廊已将廊坊 区 12 栋数据中心 7 万个机柜连接起来,相当于1 栋数据中心 7 万个机柜,最大化提高利用率,从而提高综合上架率。上架率提高将有效保证综合毛利率,单栋数据中心达到盈亏平衡点后,上架率对综合毛利率影响很大。对于机柜数量较少的非园区级数据中心,剩余少量机柜,难以满足头部互联网公司或云厂商客户规模性扩容需求,上架率和毛利率均受到影响;2、公司拥有明显区位优势,公司选址原则是“价值洼地服务价值高地”,公司数据中心在一线城市的卫星城,土地、电力、人力和运营成本都低于一线城市;公司采取“自投、自建、自持、自运维”的模式,通过全国集采优势,投建成本会降低。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP