证券之星陆雯燕

目前,浙江永励精密制造股份有限公司(下称“永励精密”)北交所IPO已进入第二轮问询阶段。深耕汽车用精密钢管及管型零部件多年,永励精密2024年营收增速放缓,并于2025年上半年转为负增长,与可比公司增长态势形成反差。

永励精密客户与供应商高度集中,2025年上半年前五大客户营收占比高达78.73%。公司对比亚迪(002594.SZ)的依赖日益加深,然而比亚迪采用的迪链结算模式大幅拉长了回款周期,致使永励精密应收账款一路攀升。2024年,永励精密45.43%的应收账款来自于比亚迪,2025年上半年的回款难题仍未缓解。

证券之星注意到,王兴海家族手握永励精密95%股权,家族成员占近半董事会席位及多个核心管理岗位,家族化治理色彩浓厚。永励精密与多家关联企业资金业务往来、同业竞争疑云遭监管两轮问询,治理的规范性与独立性成为公司上市路上的一大关注焦点。

客户、供应商高度集中

招股书显示,永励精密是一家主要从事汽车用精密钢管及管型零部件研发、生产和销售的国家高新技术企业。

2022-2024年,永励精密分别录得营收约4.16亿元、5.08亿元、5.68亿元,对应扣非后净利润5735.53万元、8962.59万元、9213.47万元。公司2024年营收、净利增速双双趋缓,其中扣非后净利润增速降至不足3%。

2025年上半年,永励精密出现降收增利情形,营收、扣非后净利润分别为2.55亿元、5319.48万元,同比分别增长-3.9%、24.26%。对于营收下滑,永励精密称,公司产品销量仍呈增长趋势,但随着原材料价格下行,产品价格有所下调导致营收同比小幅下滑。

与营收负增长形成对比的是,永励精密可比公司江苏立万精密工业股份有限公司、华纬科技(001380.SZ)、凯众股份(603037.SH)2025年上半年营收增速分别为3.5%、32.62%、0.89%。

首轮问询回复显示,2022-2024年及2025年上半年(下称“报告期”),永励精密来自前五大客户的营收分别为2.62亿元、3.53亿元、4.4亿元、2亿元,营收占比从63.07%逐期攀升至78.73%。

证券之星注意到,天纳克、比亚迪是永励精密底盘系统管件的重要客户,是带动公司业绩增长的主要驱动力。

其中,天纳克各期均为第一大客户,其营收贡献分别为1.11亿元、1.49亿元、1.79亿元、7876.73万元,营收占比分别为26.69%、29.37%、31.57%、30.94%。不过2025年上半年,来自天纳克的营收同比下降了10.09%。根据第二轮问询,天纳克理想、奔驰系列2025年上半年收入同比分别下降776.18万元和169.91万元。

因此,监管层要求永励精密说明2025年上半年营收下滑的原因以及天纳克理想、奔驰系列收入同比下降对业绩增长的持续性是否存在重大不利影响。

同时,永励精密对比亚迪的依赖持续加深,报告期内来自比亚迪的营收分别为1474.01万元、6318.31万元、1.3亿元、6927.76万元,营收占比为3.54%、12.43%、22.88%、27.21%。除2022年外,其余各期比亚迪均位列第二大客户。

随着比亚迪的重要性逐步提高,永励精密在报价方面对其有一定策略性倾斜,因此产品价格呈逐年下降趋势。2025年上半年,由于产品价格下调,公司对比亚迪的毛利率略低于主营业务毛利率平均水平。

上游端同样呈现高度集中的态势。报告期内永励精密向前五大供应商的采购额占采购总额的86.62%、82.31%、84.69%、85.63%,且均为钢材供应商。

应收账款、存货周转率不及同行

招股书显示,2022-2024年,永励精密应收账款账面价值分别为1.48亿元、1.96亿元、2.48亿元,占营收的比重从35.7%攀升至43.76%。主要是公司业务规模上升,对下游相关客户如比亚迪和天纳克的销售收入增幅较高所致。

据了解,永励精密于2021年进入比亚迪供应商体系且合作逐步深化。公司销售模式包括直接订单销售和寄售模式销售,报告期内寄售模式的营收占比逐期攀升至34.39%。其中,比亚迪为最大寄售客户,其营收占主营业务收入的比重从3.77%提升至28.46%。

因寄售方式为先出货,故而对寄售人资金周转构成一定压力,而比亚迪业务占比提升进一步加剧了应收账款的积累。2022-2024年,来自比亚迪的应收账款余额从1511.23万元增长至1.19亿元,占各期应收账款余额的比重相应从9.67%攀升至45.43%,到2024年已成为第一大欠款方。

据悉,永励精密与比亚迪的信用政策系2个月账期且到期支付迪链,迪链为比亚迪发行的数字债权凭证,公司一般持有至6个月到期兑现。在收到迪链后,永励精密仍在“应收账款”项目中列示,仅在6个月兑付期结束时才会终止确认该“应收账款”,因此导致比亚迪回款比例较低。

2025年上半年,公司对比亚迪的应收账款高企态势未得到明显缓解,余额近1.19亿元,包含收到的迪链票据9645.85万元,不仅远超同期比亚迪贡献的营收,且与2024年应收账款余额水平基本持平。

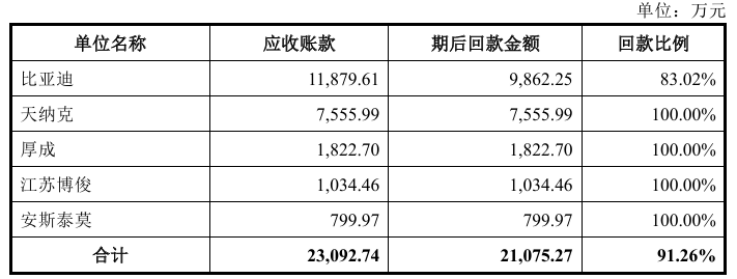

由于综合信用周期较长,截至2025年7月31日,比亚迪2024年末应收账款期后回款比例为83.02%。而2024年前五大客户除比亚迪外,其余均于期后已回款。

证券之星注意到,比亚迪收入占比提升与长信用周期的叠加效应,直接拉低了永励精密应收账款周转效率。根据招股书,公司2022-2024年的应收账款周转率分别为3.15、2.8、2.43,低于可比公司平均水平的3.48、3.08、2.82。

与此同时,永励精密报告期内存货周转率分别为2.44、2.43、2.85、1.18,低于同行业平均水平的4.26、4.43、5.03、2.27,主要是公司对原材料及半成品储备量较高,同时发出商品规模相对较高所致。

业务独立性遭拷问

永励精密是一家典型的家族企业,王兴海家族直接持有公司90%股份,同时通过2家员工持股平台间接控制5%股份,累计控制比例达95%。

具体而言,王兴海家族为永励精密的控股股东和实控人,家族成员包含6名股东。其中王兴海及3个女儿王晓园、王媛媛、王芳芳分别持股32.67%、15.33%、13.5%、13.5%,王媛媛配偶孙时骏、王晓园配偶施戈分别持股9%、6%,上述6人合计持股90%。

王兴海家族成员占据永励精密多个重要职务。公司董事会9名成员中,王兴海家族占4席,分别为王晓园、王兴海、孙时骏、施戈,其中王晓园任董事长。此外,王媛媛、王芳芳分别担任营业部部长、营业部副部长,孙时骏、施戈分别担任总经理、副总经理。

除王兴海家族外,永励精密股东中仅王爱国、李玲素两名外部投资人,分别持股3.33%、1.67%。

股权高度集中下,公司治理的规范性成为监管关注的重点。首轮问询回复显示,王兴海的兄弟姐妹及其配偶、王兴海配偶陆宝芬的兄弟姐妹及其配偶控制多家关联企业,部分关联企业的主营业务与永励精密相关或相似,另有部分关联企业与永励精密存在客户、供应商重叠的情形。

其中,存在客户或供应商重叠的关联企业为宁波永信汽车部件股份有限公司、宁波拓普集团股份有限公司、宁波捷豹集团股份有限公司和宁波永信钢管有限公司4家关联主体。永励精密表示,关联企业向共同客户销售或向共同供应商采购具备定价公允性。

首轮问询中,监管针对关联企业的业务是否有利益冲突、资金业务往来,是否构成同业竞争等发出问询,但永励精密对部分问题回应含糊。二轮问询中,监管要求公司根据实控人家族对各关联企业的规划安排、相关企业之间及相关企业与实控人家族之间、实控人家族成员之间资金业务往来等情况,重新回答首轮问询中关于是否存在同业竞争的全部疑问。(本文首发证券之星,作者|陆雯燕)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP