据证券之星公开数据整理,近期东方锆业(002167)发布2022年年报。根据财报显示,本报告期中东方锆业增收不增利,应收账款高企。截至本报告期末,公司营业总收入13.7亿元,同比上升6.48%,归母净利润9900.06万元,同比下降34.22%。按单季度数据看,第四季度营业总收入3.51亿元,同比上升18.56%,第四季度归母净利润-2923.51万元,同比下降206.34%。

该数据低于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利2.57亿元左右。

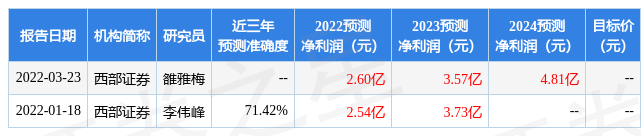

以下是详细的预测信息:

本次财报公布的各项数据指标表现一般。其中,毛利率22.74%,同比减6.21%,净利率6.79%,同比减41.89%,销售费用、管理费用、财务费用总计1.35亿元,三费占营收比9.88%,同比减7.37%,每股净资产1.87元,同比增13.75%,每股经营性现金流0.06元,同比减77.69%,每股收益0.14元,同比减33.33%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,盈利能力常年较弱,历史财报出现过经营困难的时候,今年业绩值得期待。业务体量近5年来有过慢速增长,近年来开始高速增长。利润近5年来有过高速增长,近年来开始超高速增长。其最新盈利预测显示,利润增速会有所增长。

分析公司财报数据显示:需特别注意存货数据。公司现金流质量一般,收到的经营性现金流相对利润质量一般。公司负债方面,债务压力大,近3年年均经营性现金流净额为8987.71万元,而流动负债合计16.84亿元。

靠谱分析师观点:公司未来业绩高速增长,成长性优秀。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的37.44%分位值,距离近十年来的中位估值还有8.7%的上涨空间。

最近有知名机构关注了公司以下问题:

问:请公司 2022 年度业绩营业利润同比下降的原因是什么?

答:

公司于 2023 年 3 月 1日披露了 2022 年度业绩快报。2022 年度,公司经营稳健,财务状况良好。2022 年末,公司总资产较期初有较大幅度的增长,主要系为满足项目建设和生产需求,增加融资渠道,导致货币资金增加以及随着澳洲 Mindarie项目逐步推进,在建工程和无形资产增加所致。2022 年度,公司营业收入同比略有增长;归属于上市公司股东的净利润同比下降 30.69%;扣除非经常性损益后的归属于上市公司股东的净利润同比下降 11.81%。主要原因在于整体宏观经济的持续低迷致使下半年产品价格出现较大幅度的下跌,导致 2022年度营业利润下滑所致。公司将进一步提升治理水平,持续降本增效,优化产品结构,加大高附加值产品的销售占比,逐步扩大销售规模,全力推进产线项目建设投产,不断提高技术管理和生产效率,增强研发能力,稳中求进提升经营业绩及盈利能力。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP