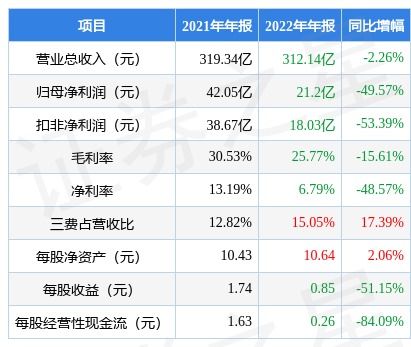

��֤ȯ֮�ǹ����������������ڶ�����磨002271������2022���걨�����ݲƱ���ʾ�����������ж�����羻�����49.57%��ծ��ѹ��������������ĩ����˾Ӫҵ������312.14��Ԫ��ͬ���½�2.26%����ĸ������21.2��Ԫ��ͬ���½�49.57%�������������ݿ������ļ���Ӫҵ������78.35��Ԫ��ͬ���½�15.31%�����ļ��ȹ�ĸ������4.65��Ԫ��ͬ���½�69.51%��

�����ݵ��ڴ��������ʦ��Ԥ�ڣ���ǰ����ʦ�ձ�Ԥ��2022�꾻����Ϊӯ��28.31��Ԫ���ҡ�

��������ϸ��Ԥ����Ϣ��

���βƱ������ĸ�������ָ����ֲ��������⡣���У�ë����25.77%��ͬ�ȼ�15.61%��������6.79%��ͬ�ȼ�48.57%�����۷��á��������á���������ܼ�46.98��Ԫ������ռӪ�ձ�15.05%��ͬ����17.39%��ÿ�ɾ��ʲ�10.64Ԫ��ͬ����2.06%��ÿ�ɾ�Ӫ���ֽ���0.26Ԫ��ͬ�ȼ�84.09%��ÿ������0.85Ԫ��ͬ�ȼ�51.15%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾����һ��2022��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λһ�㣬������һ�㣬Ӫ�������ϵ�Ͷ��ϴ�

��һ��������˾��ʮ����������ʷ��������������ӯ������һ�㡣ҵ�������������5�����й�����������������ӯ��Ԥ����ʾ���������ٻ�����������

������˾�Ʊ�������ʾ����˾�ֽ�������һ�㣬�յ��ľ�Ӫ���ֽ��������������һ�㡣��˾��ծ���棬ծ��ѹ����3�������Ӫ���ֽ�������Ϊ29.07��Ԫ����������ծ�ϼ�219.61��Ԫ��

������ʦ�۵㣺��˾δ��ҵ�������������ɳ������á�Ԥ���������£�

��˾��ҵģʽ�����ȶ����Ƽ�ʹ�þ��Թ�ֵ��Ԥ����˾��ֵ������ȷ�ʽϸߵķ���ʦ������֤ȯ�������Ԥ��ȷ��Ϊ98.5%����ҵ��Ԥ�����ݺ����ǵĹ�ֵģ�ͽ�ģ����˾������ֵӦ��40.92Ԫ������ʦԤ��ù�˾δ��3��ҵ����������Ϊ49.56%����������ϸ�Ķ��÷���ʦ�۵���ù�˾���ڲƱ���������ҵ�����������������Ԥ��������ߣ���

�ù�˾��3λ���ǻ��������У���Щ���ǻ�����������Ӳ��ˣ����иù�˾�����ܹ�ע�Ļ��������Զ����ĸ���������2022���֤�ǹ�ļ��������Ͷ����������һ�������λ����ܹ�ģΪ274.14��Ԫ�����ۼƴ�ҵ13��91�죬�ۺ������ҵ���������û�����������ѡ���������ڣ��ó��ھ��ֵ�ɺͳɳ��ɡ�

�زֶ�������ǰʮ�������±���

���ж���������Ļ���Ϊ�Զ�ɳ���ֵ���A��Ŀǰ��ģΪ244.22��Ԫ�����¾�ֵ1.4646��4��20�գ�������һ�������µ�1.12%����һ���µ�1.82%���û������λ�����Ϊ������ ��U��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ�������뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP