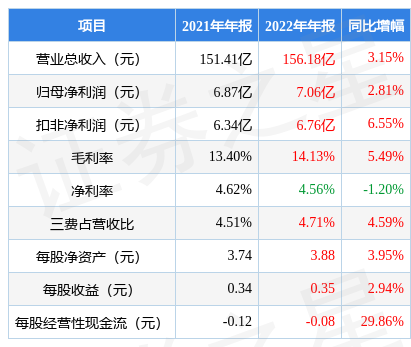

��֤ȯ֮�ǹ����������������ھ����ֹ���600496������2022���걨�����ݲƱ���ʾ�����������о����ֹ�Ӫ�վ�����˫˫������ծ��ѹ��������������ĩ����˾Ӫҵ������156.18��Ԫ��ͬ������3.15%����ĸ������7.06��Ԫ��ͬ������2.81%�������������ݿ������ļ���Ӫҵ������45.6��Ԫ��ͬ���½�3.94%�����ļ��ȹ�ĸ������5208.48��Ԫ��ͬ���½�58.95%��

�����ݵ��ڴ��������ʦ��Ԥ�ڣ���ǰ����ʦ�ձ�Ԥ��2022�꾻����Ϊӯ��8.35��Ԫ���ҡ�

��������ϸ��Ԥ����Ϣ��

���βƱ������ĸ�������ָ������мѡ����У�ë����14.13%��ͬ����5.49%��������4.56%��ͬ�ȼ�1.2%�����۷��á��������á���������ܼ�7.36��Ԫ������ռӪ�ձ�4.71%��ͬ����4.59%��ÿ�ɾ��ʲ�3.88Ԫ��ͬ����3.95%��ÿ�ɾ�Ӫ���ֽ���-0.08Ԫ��ͬ����29.86%��ÿ������0.35Ԫ��ͬ����2.94%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾����һ��2022��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λ�ϵͣ���ǿά����ת��Ӫ��Ӫ������ѹ������

��һ��������˾��ʮ����������ʷ��������������ӯ������һ�㡣ҵ��������5�����й����������������5�����й�������������������ʼ������������������ӯ��Ԥ����ʾ���������ٻ�����������

������˾�Ʊ�������ʾ����˾�ֽ�������һ�㣬�յ��ľ�Ӫ���ֽ��������������һ�㡣��˾��ծ���棬ծ��ѹ����3�������Ӫ���ֽ�������Ϊ379.77��Ԫ����������ծ�ϼ�110.78��Ԫ��

������ʦ�۵㣺��˾δ��ҵ�������������ɳ������á�Ԥ���������£�

��˾��ҵģʽ�����ȶ����Ƽ�ʹ�þ��Թ�ֵ��Ԥ����˾��ֵ������ȷ�ʽϸߵķ���ʦ�����֤ȯ������Ԥ��ȷ��Ϊ90.39%����ҵ��Ԥ�����ݺ����ǵĹ�ֵģ�ͽ�ģ����˾������ֵӦ��5.39Ԫ������ʦԤ��ù�˾δ��3��ҵ����������Ϊ22.87%��

�ز־����ֹ���ǰʮ�������±���

���о����ֹ����Ļ���Ϊ�����Ƕ౦�Ƚ�һ�������A��Ŀǰ��ģΪ0.98��Ԫ�����¾�ֵ1.0554��4��19�գ�������һ�������µ�0.38%����һ������3.16%���û������λ�����Ϊ���� �����ܡ�

�����֪��������ע�˹�˾�������⣺

�ʣ�2022��ף���˾�ڹ����������������һЩ�½�չ���빫˾�Ǻ����룬�кν�չ��

���ڹ������һ�廯����ɫ��̼����ҵ���棬2022��֮ǰ���г�����������������ʾ���������г�Ϊ����˽��ҵ����Ϊ������̬����˾Ҳ��Ҫ��ҵ����ص�������Ϊ�������Ǵ�ȥ�꿪ʼ���г������������ʵĸı䣬��������������У����ֺܶ�ͻ��Ѿ�������ȷ����Ը�������ǵĹ�ҵ�����ͻ��������൱һ����Ԥ���˹��װ�����أ����Թ�˾��ӿ����ƽ����������˿ͻ����غ�ҵ��Ǣ̸��ȥ���ϰ���Ͷ������������Ƴ��ˡ����N��ϵ�в�Ʒ���°��꿪ʼ���������Ͷ���ŵȴ�����Դ�������Ǣ̸��Ѱ�Һ������ᡣ��������ɹ������Ͷ�㽭�ֹ�˾������Ͷ��ǩ��ս�Ժ���Э�顣��������˾�������Ͷ�ʳ������ʹ�˾���ɾ��������ݶ������ǰ�ڿ��������Ժ��ʹ�˾����ʹ�˾�������Ŀ��˾�������BIPV��Ŀ�ı�����Ͷ�ʡ����裻�ɹ���Ͷ��Ϊ�������ʱ���ij�룻����Ͷ�㽭�ֹ�˾���Է���������BIPV��Ŀӵ�������չ�Ȩ�����������������һ�廯ҵ��IJ��Ϸ�չ���г����������˾��ʼ��չ��ҵ�������ϵĴ���ҵ�˴κ����İ���ɭ�����δ��ܷ�����Ŀ����ḻ����ȱ����ҵ�ͻ����ʽ���Դ���������ǹ�˾���ó��ġ�����˫����ͬ����ͻ��������ƣ����Ǵ���˴˴κ�����δ�����밮��ɭ�����ĺ��ʹ�˾����Ҫ���������Ŀ�Ŀ�������ơ��з��ͽ���ȣ���˾�ṩ�ͻ��������ʷ���Դ���룬����ɭ�����ṩ����֧�ּ����������ȡ���˾����ҵ��Ŀ�չ��Ҫ�۽����û��࣬�绯�����ķ��ȶ����������ܵ�����ϴ����ҵ������������Ϊ���δ��ܿ���Ϊ��˾���еĹ�ҵ������Ʒ��ϵ�ṩ�ܺõIJ��䣬�Ӷ�ʵ��Ϊ�ͻ��ṩ��ɫ��̼������Ŀ�ġ�Ŀǰ��Ӧ�ĺ��ʹ�˾�������������У���˾Ҳ�������ƶ�����֮��ĺ�����չ��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ�������뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP