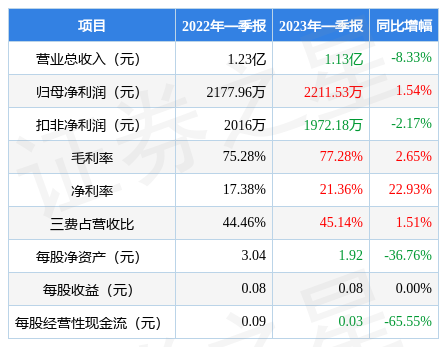

据证券之星公开数据整理,近期冠昊生物(300238)发布2023年一季报。根据财报显示,本报告期中冠昊生物净利润增1.54%。截至本报告期末,公司营业总收入1.13亿元,同比下降8.33%,归母净利润2211.53万元,同比上升1.54%。按单季度数据看,第一季度营业总收入1.13亿元,同比下降8.33%,第一季度归母净利润2211.53万元,同比上升1.54%。

本次财报公布的各项数据指标表现一般。其中,毛利率77.28%,同比增2.65%,净利率21.36%,同比增22.93%,销售费用、管理费用、财务费用总计5086.1万元,三费占营收比45.14%,同比增1.51%,每股净资产1.92元,同比减36.76%,每股经营性现金流0.03元,同比减65.55%,每股收益0.08元。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2021年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长。利润近5年来有过慢速增长,近年来开始高速增长。其最新盈利预测显示,利润增速会有所减缓。

靠谱分析师观点:公司未来业绩高速增长,成长性良好。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的50.37%分位值,距离近十年来的中位估值还有0.36%的下跌空间。

最近有知名机构关注了公司以下问题:

问:请介绍下公司未来几年对三大板块的布局?

答:公司三大核心业务,材料+细胞+药业,以材料板块为基础,材料+细胞(软骨细胞治疗)、细胞+药(银屑病成药)等多方位成熟产品及在研项目,从研发项目到销售渠道已经实现了三大业务板块的协同。未来公司持续在三大业务板块原创技术道路上布局。

生物材料领域深耕再生医学领域,发挥平台优势,建立及强化自有产品品牌,公司自有产品可广泛应用于神经外科、胸普外科、皮肤科、骨科、烧伤科及整形美容科等。公司积极响应国家政策,通过调整销售策略和产品结构积极应对市场变化。药业领域未来公司将在药业平台持续布局,形成梯队产品储备库。天昊中山医药科技项目是公司药业板块研发和产业化的重要平台,承接公司药业板块的生产、研发等。依托该平台的建设,整合公司旗下药业板块本维莫德产品线,加快其他适应症研发成果的落地转化,并持续引入新产品,将药业板块做大做强。细胞领域公司搭建的细胞与干细胞研发应用平台上,涉及的业务包括自体软骨组织细胞移植技术、免疫细胞存储技术等。公司建立符合国际标准的细胞制备技术体系、细胞临床前效能/安全性评估体系、细胞临床试验评估体系等,并将开发个体化定制的细胞治疗产品。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP